En esta segunda parte hablaremos de los sectores a los que se dirigen los fondos captados mediante la emisión de bonos verdes, el crecimiento anual por regiones y cómo son los emisores por regiones.

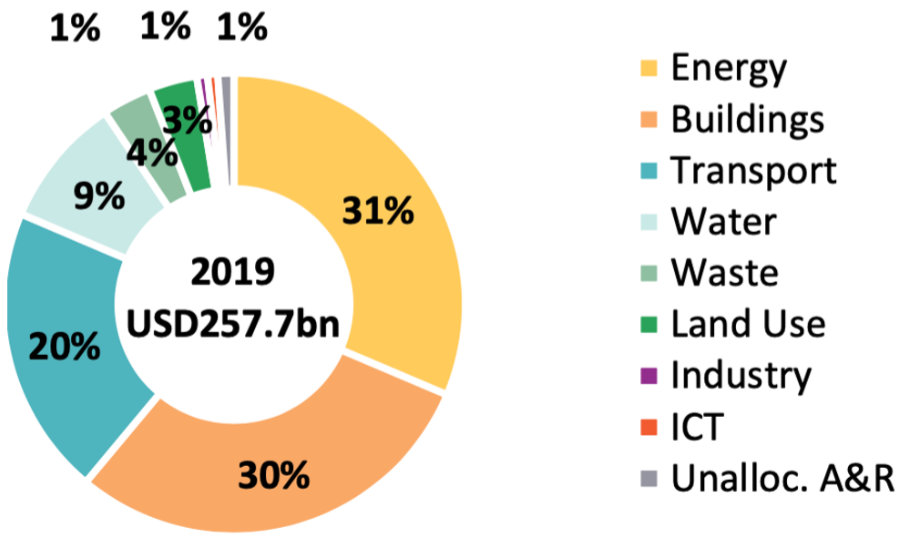

Los sectores de la energía y la construcción son los que tienen un mayor peso en la captación de fondos, ya que juntos representan el 61% del total, ambos tienen una representación muy similar y mantienen una gran diferencia con otros sectores. Si excluimos a Fannie Mae, que emitió 18,7 mil millones de dólares en sector de la construcción, nos encontramos a la alemana KfW en la cabeza de las emisiones de ambos sectores. El proyecto dubaití Noor Energy 1, la estadounidense MidAmerican Energy y la danesa Ørsted se encuentran a la cabeza de emisiones del sector de la energía, mientras que la República de Francia, el Banco Europeo de Desarrollo, la Agencia Estatal del Tesoro Holandés y la sueca Vasakronan fueron los emisores destacados para la inversión en edificios bajos en carbono.

En segunda posición se encuentra el sector del transporte con una representación del 20% del total, seguido del sector del agua con un 9% del total. La compañía de ferrocarriles SNCF (4,3 mil millones de dólares), el proyecto francés Société du Grand Paris (3,6 mil millones de dólares) y la República de Chile (2,2 mil millones de dólares) representan los mayores emisores del sector del transporte.

Fannie Mae (4 mil millones de dólares), repite también en el sector del agua con sus programas de “Premios Verdes” (Green Awards) y “Certificaciones de Construcción Ecológica” (Green Building Certifications”) se centra en la mejora de la eficiencia del agua. Después de Fannie Mae, nos encontramos a la china ICBC (2 mil millones de dólares), la Agencia Estatal del Tesoro Holandés (1,6 mil millones de dólares) y la francesa Engie (825 millones de dólares) se encuentran como los mayores emisores dentro del sector del agua.

Desechos, uso del agua, industria, información y tecnologías de la comunicación (TIC), y adaptación y resiliencia se quedan con el porcentaje restante del mercado, aproximadamente un 10% del total de las emisiones de 2019. Sectores como el TIC e industria empezaron a ganar terreno en 2019. Telefónica, la multinacional española de telecomunicaciones, por ejemplo, posicionó la mayoría de sus fondos recibidos de los bonos en la mejora de la eficiencia energética de su red de infraestructura.

Por último, adaptación y resiliencia también aparecen en el radar, especialmente con el lanzamiento del primer lanzamiento del climate resilience bond por EBRD (European Bank for Reconstruction and Development) de 700 millones de dólares.

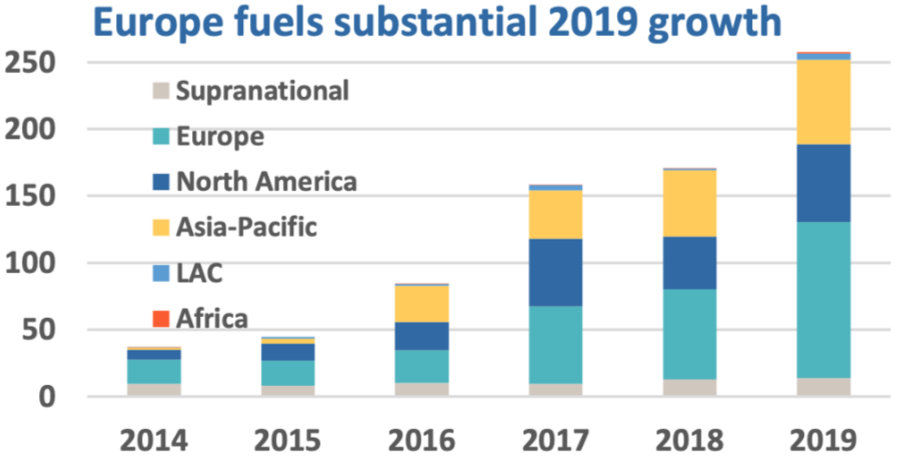

En consecuencia, como podemos apreciar en la imagen 2, todas las regiones han aumentado las emisiones, siendo Europa la principal impulsora detrás del notable incremento del volumen en 2019. La emisión en Europa alcanzó 116,7 mil millones de dólares, un 74% más que en 2018. La emisión por parte de empresas financieras cayó (en porcentaje) en 2019 en comparación con 2018, como podemos ver en la imagen 2, pero mantuvo un nivel muy por encima del acumulado hasta 2018, esto quiere decir que el segmento está ganando protagonismo en la región, al igual que la emisión soberana que repuntó en los últimos años, especialmente en 2018. En general, la combinación de tipos de emisor en Europa es consistentemente la más variada y equilibrada de las regiones.

La región de Asia-Pacífico, la cual emitió un 29% del total, mantuvo un crecimiento constante año a año y afianza la segunda posición, por el contrario, aunque América del Norte haya incrementado su emisión en 46% empieza a perder distancia entre los dos primeros.

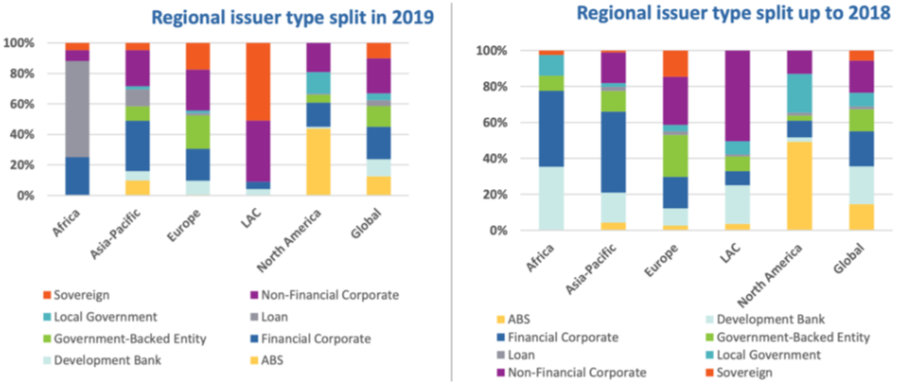

En cuanto a emisores en Asia-Pacífico, la región ha visto un cambio importante con el incremento de emisiones de corporaciones no financieras en 2019 en comparación con 2018, así como un decremento de las emisiones de corporaciones financieras y de bancos de desarrollo. Por otro lado, en América del Norte relativamente los emisores no han cambiado; las corporaciones financieras como no financieras han crecido en porcentaje del total mientras que los gobiernos locales están emitiendo menos.

Mientras tanto, tanto África como LAC (Latinoamérica y el Caribe) tuvieron un año fuerte gracias a que alcanzaron emisiones récord por volumen, número de emisores, países y la diversidad de emisiones. 2019 también vio una primer emisión de 1,5 mil millones de dólares procedentes de Barbados (Caribe): Williams Caribbean Capital.

Para la región del LAC 2019 fue un año especial gracias a los acuerdos soberanos de Chile (los primeros de la región), los cuales dominaron por volumen de emisión. En cuanto a emisores en 2019, aunque el porcentaje de las corporaciones no financieras cayó con respecto a 2018, su volumen de emisión se triplicó de los 636 millones de euros a los 1,9 mil millones de dólares en 2019. Sin embargo, otros emisores se retrasaron en 2019, lograr una diversidad de emisores, como en Europa, será un objetivo clave para la región.

El mercado de bonos africano emitió 898 millones de dólares en 2019, de los cuales 567 millones de dólares se compusieron por un préstamo emitido por la empresa sudafricana Redstone Solar Thermal Power Plant. La composición de emisiones cambió por completo en 2019 con respecto a 2018, al ser un mercado tan pequeño cualquier emisión influye sustancialmente en la composición.

Las entidades supranacionales emitieron un total de 13,7 mil millones de dólares en 2019, un 7% más comparado con 2018, lo que representa un incremento muy pequeño comparado con las clasificaciones de sus regiones. Los emisores más grandes en este grupo fueron: el Banco Europeo de Inversiones, el Banco Asiático de Inversiones y el Banco Europeo para la Reconstrucción y el Desarrollo, seguido por el Banco Mundial (Banco Internacional de Reconstrucción y Fomento) y por la Corporación Financiera Internacional.

La emisión en bonos verdes ha mantenido un crecimiento constante durante los últimos años lo que ha motivado la entrada de nuevos emisores, sectores y regiones, haciendo más diversificado este mercado tan prometedor. El objetivo está en los 350 mil millones dólares para 2020, reto difícil de alcanzar teniendo en cuenta las circunstancias actuales. Entre enero (15,5 mil millones) y febrero (15,6 mil millones) de 2020 se emitieron 31,1 mil millones, que son cifras buenas pero se quedan lejos del objetivo.

Autoría de la imagen: freepik