En cada gran crisis, al mismo tiempo que los Estados tienen que afrontar grandes gastos para hacer frente a las consecuencias sociales y económicas de aquella, emitiendo importantes cantidades de deuda pública, se oye hablar, a favor y en contra, de la “monetización” de la deuda. ¿En qué consiste exactamente la monetización de la deuda? ¿Cómo se instrumentaliza en un banco central tan peculiar como el Banco Central Europeo (BCE)? ¿Qué limitaciones tiene la monetización en la Unión Europea? ¿Es la monetización la solución única al endeudamiento generado por el COVID-19? En este artículo pretendemos aportar algunas respuestas a estas preguntas.

¿Qué es la monetización de la deuda?

Literalmente, monetizar la deuda es convertir en dinero líquido la deuda de los Estados, las empresas o las familias, aunque, habitualmente, nos solemos referir a la deuda pública. La monetización de la deuda pública se produce cuando el banco central correspondiente compra deuda pública de sus respectivos Estados (o Estados miembros, en caso de zonas monetarias) emitiendo, para ello, dinero nuevo, bien en papel, bien en depósitos en cuenta. Los bancos centrales son las únicas instituciones que tienen la capacidad de emitir dinero de curso legal, y, por tanto, son los únicos capaces de comprar deuda pública pagando por ella con dinero de nueva emisión. Nos referimos, por citar algunos de los más importantes, al Banco Central Europeo, la Reserva Federal americana, el Banco de Inglaterra, el Banco de Japón o el Banco de la Reserva de Australia, entre otros.

La monetización de la deuda puede ser directa, comprando el banco central la deuda en el mercado primario, es decir, prestando el dinero directamente al Estado para que éste afronte los gastos extraordinarios necesarios. También puede ser indirecta, comprando la deuda en el mercado secundario a los tenedores previos, como bancos o inversores institucionales. En esta monetización indirecta, el banco central no financia directamente al Estado, pero libera recursos de los inversores tradicionales de deuda pública para que puedan seguir invirtiendo en deuda u otros activos.

¿Qué dice la teoría económica de la monetización de la deuda?

Los economistas, como ocurre en muchos de los temas básicos de la Economía, no se han puesto de acuerdo sobre los efectos de la monetización de la deuda pública. Los economistas monetaristas, como Friedman[1], Fisher[2] o Buchanan[3], para los cuales el origen de la inflación siempre está en un exceso de la cantidad de dinero y, salvo en la función de justicia, policía y defensa, consideran que el gasto público debe reducirse al mínimo imprescindible, la monetización de la deuda es doblemente perniciosa para la economía, ya que propicia el incremento del gasto público y alimenta la inflación debido al incremento de la cantidad de dinero. Para otros economistas, con diferentes puntos de vista y formación, desde Bernanke a Krugman, pasando por Stiglitz, la monetización de la deuda es una herramienta más de la política monetaria.

Simplificándolo mucho, se recogen aquí algunos argumentos a favor de la monetización de deuda, tanto pública como privada:

- La monetización de la deuda pública permite un mayor gasto público, estimulando la generación privada de riqueza, al mantener un nivel mínimo de demanda, que, en caso contrario, caería, generando un círculo vicioso: menor demanda-menor actividad-menor demanda. Al margen quedan, con ser importantes, las consideraciones sociales sobre la mitigación de los efectos negativos que cualquier crisis genera en términos de desempleo, pobreza, vulnerabilidad de determinados colectivos como los integrados por los ancianos, los niños, los jóvenes, o los inmigrantes.

- La monetización indirecta de la deuda pública garantiza, al menos en parte, que las emisiones de deuda pública de los Estados sean “apetecibles” para los inversores, que estarían dispuestos a invertir sus recursos en dichos activos. No obstante, es cierto que los criterios de selección pueden relajarse al haber un mercado secundario más activo debido a la existencia de programas de compra de los bancos centrales.

- La monetización de deuda privada corporativa facilita la financiación de las grandes empresas (que tienen capacidad de emitir deuda), evitando las tensiones de liquidez de las mismas, que las abocarían al cierre, destruyendo el tejido empresarial. Las grandes empresas generan cadenas de suministros, hacia arriba y hacia abajo, que acaban afectando a toda la economía, arrastrando también a las pequeñas y medianas empresas.

- La monetización de bonos garantizados bancarios, cédulas hipotecarias y bonos de titulización hipotecaria y de otros tipos de préstamos, junto con las facilidades de crédito ordinarias y extraordinarias puestas a disposición de los bancos, aporta la liquidez necesaria al sistema financiero para que éste haga frente a las necesidades de financiación de las pequeñas y medianas empresas y a las de las familias.

- Unos niveles mínimos de inflación, frente a una caída generalizada de los precios, y la depreciación de la divisa conllevarían efectos beneficiosos sobre el tejido productivo. Muchos economistas, incluidos los del BCE, consideran que es muy difícil abordar un escenario deflacionista. Se toma como ejemplo a evitar el caso de Japón.

- Los programas de compra de activos ayudan a estabilizar los tipos de interés de los diferentes activos, públicos y privados, estrechando las primas de riesgo e influyendo sobre los diferentes plazos de la curva de tipos, favoreciendo la liquidez y la inversión de las empresas privadas.

- La monetización tiene también un efecto directo sobre el nivel de confianza de los mercados y los agentes económicos, al poner de manifiesto que el banco central “hará todo lo que sea necesario” (dicho por Draghi y que ha vuelto a repetir Lagarde) para revertir la situación de crisis y luchar contra los especuladores que apuestan por la ruptura de la unidad del mercado del Euro.

¿Cómo monetiza la deuda el Banco Central Europeo?

El BCE cuenta con, al menos, tres características que lo hacen diferente del resto de bancos centrales de su entorno económico: es el banco central de una Unión Monetaria (la zona Euro, con 19 Estados Miembros); se necesita unanimidad para cualquier cambio en sus Estatutos, incluidos en los tratados fundacionales de la Unión Europea; y su objetivo “primordial” (casi único) es mantener la estabilidad de precios.

El BCE tiene prohibido la monetización directa de la deuda pública. El artículo 123 del Tratado de Funcionamiento de la Unión Europea y, en los mismos términos y redacción, el artículo 21 de los Estatutos del Sistema Europeo de Bancos Centrales y el Banco Central Europeo (el Eurosistema), prohíben expresamente la concesión de cualquier tipo de créditos por parte del Banco Central Europeo o de los bancos centrales nacionales en favor de la propia Unión, los Gobiernos centrales, autoridades regionales o locales u otras instituciones o empresas públicas de los Estados miembros, así como la adquisición directa a los mismos de instrumentos de deuda por el BCE o los bancos centrales nacionales.

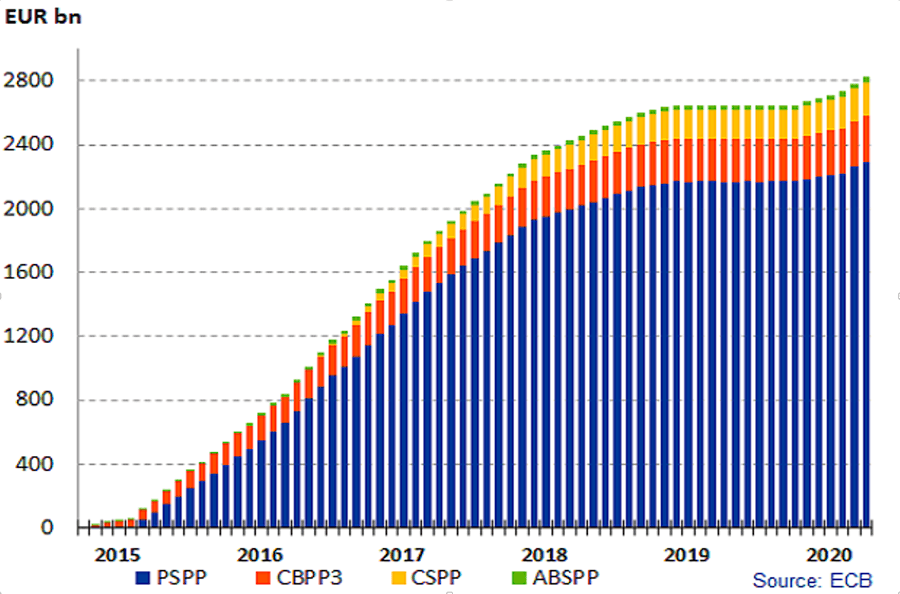

Por tanto, la única alternativa que le queda al BCE es la monetización indirecta, a través del programa de compra de deuda del sector público en los mercados secundarios (PSPP, “Public Sector Purchase Programme”). Este programa se puso en marcha el 9 de marzo de 2015, como parte del paquete de medidas de política monetaria acomodaticia no estándar dirigidas a apoyar los mecanismos de transmisión monetaria y asegurar la estabilidad de precios. El PSPP distribuye la cuantía de sus compras entre la deuda de los diferentes Estados miembros en proporción a su cuota de capital en el propio Banco Central Europeo. También reserva un porcentaje aproximado del 10 % para organismos internacionales y bancos multilaterales de desarrollo del entorno europeo.

El PSPP forma parte de un programa más amplio de compra de activos (APP, por su denominación en inglés, “Asset Purchase Programme”) puesto en marcha a mediados de 2014, que, además de deuda pública, se dirige a la compra de bonos corporativos de empresas privadas no financieras (CSPP, “Corporate Sector Purchase Programme”), bonos de titulización hipotecaria y de otros tipos de préstamos (ABSPP, “Asset-Backed Securities Purchase Programme”) y bonos bancarios garantizados y cédulas hipotecarias (CBPP3, “Third Covered Bond Purchase Programme”). A diferencia del programa de compra de deuda pública, estos tres subprogramas sí tienen permitido las compras tanto en el mercado primario como en el secundario, lo que supone monetización directa e indirecta de deuda privada y bancaria.

El volumen de compras mensuales (de los cuatro subprogramas) ha ido adaptándose a las necesidades de intervención del BCE:

- 60.000 millones de euros desde marzo 2015 a marzo 2016.

- 80.000 millones de euros desde abril 2016 a marzo 2017.

- 60.000 millones de euros desde abril 2017 a diciembre 2017.

- 30.000 millones de euros desde enero 2018 a septiembre 2018.

- 15.000 millones de euros desde octubre 2018 a diciembre 2018.

- Entre enero 2019 y octubre 2019, reinvirtió los vencimientos que se fueron produciendo en las respectivas carteras de deuda con el objetivo de mantener constante el saldo vivo a diciembre de 2018 en cada uno de los programas.

- A partir de noviembre 2019, se reiniciaron los programas de compra por un importe de 20.000 millones de euros mensuales.

- En marzo 2020, ya en plena crisis sanitaria por la pandemia del COVID-19, se ha reforzado el programa de compras con un importe adicional de 120.000 millones de euros.

Al cierre de abril 2020, el volumen de activos incorporados al balance del BCE por estos programas ascendía a un total de 2,8 billones de euros, de los cuales, 2,2 billones correspondían al programa de deuda pública.

¿Cómo ha respondido el BCE a la pandemia del COVID-19?

Dentro de sus competencias, la aportación del BCE a la crisis sanitaria y económica desatada por la pandemia del coronavirus COVID-19 se ha materializado, entre otras medidas de política monetaria estándar, en la puesta en marcha de un programa extraordinario de compra de activos, el programa de compras de emergencia pandémica (PEPP, “Pandemic Emergency Purchase Programme”), dirigido a contrarrestar los graves riesgos en los mecanismos de transmisión de la política monetaria y las malas previsiones de la zona Euro como consecuencia de la pandemia.

El importe total del nuevo programa se fija en 750.000 millones de Euros, que se distribuirá entre los diferentes Estados miembros, igual que en el programa general APP, según su cuota de participación en el capital del BCE de cada Estado miembro, independientemente de la gravedad del brote de COVID-19 y de sus necesidades para afrontar gastos relacionados con la pandemia. Los activos elegibles serán los mismos que en los cuatros subprogramas activos en el APP, garantizando que los requisitos de elegibilidad de grado de inversión no se tendrán en cuenta en el caso de la deuda pública de Grecia. Además, será elegible el papel comercial (a muy corto plazo), tanto en el programa del sector público como en el corporativo. El rango de vencimientos será, por tanto, muy amplio, desde los 70 días a los 31 años.

El BCE mantendrá este programa mientras considere que dura la crisis del COVID-19 y, en cualquier caso, no terminará antes de diciembre de 2020.

¿Es suficiente el PEPP para afrontar en solitario la crisis provocada por el COVID-19?

Aunque, en estos momentos, se desconocen los efectos totales que tendrá la pandemia sobre la economía de la Unión Europea, los primeros datos sobre desempleo y tasa de crecimiento del PIB ya apuntan a que la recesión económica puede ser grave. Hay dudas sobre si la economía se reactivará con mayor o menor rapidez, dependiendo de cómo de rápido se controle este primer brote de COVID-19 y de si en otoño-invierno se presenta y con qué virulencia un segundo brote. En cualquier caso, ya hay algunos economistas e instituciones (entre ellas, el propio BCE) que consideran que esta medida de política monetaria debería ser complementada con planes ambiciosos de carácter fiscal, que, en determinados casos, no podrán ser llevados a cabo por los Estados miembros más afectados por la pandemia sin la solidaridad del resto de la Unión Europea. La necesidad de unanimidad para la toma de decisiones de este tipo, está bloqueando hasta el día de hoy la respuesta fiscal de la Unión Europea, tanto en programas de gasto a medida del daño causado como en la financiación del mismo vía emisión de deuda mutualizada y de recaudación de nuevos impuestos a nivel europeo como los impuestos sobre los beneficios deslocalizados de las corporaciones multinacionales o sobre las transacciones financieras internacionales.

En este contexto, Chancel (2020)[4], de l’Ecole d’Économie de Paris, ha propuesto una mutualización parcial (sólo del tipo de interés, que sería único para los Estados participantes, no de la obligación de pago, que se mantendría en cada Estado en proporción al importe emitido) de una emisión de “coronabonos” entre Francia, Italia, España y Bélgica. El mecanismo se dejaría abierto a la participación voluntaria de otros Estados miembros.

La propuesta del Gobierno español de un gran fondo europeo financiado con una emisión de “coronabonos” perpetuos, requiere, también, la unanimidad de los Estados miembros. Aunque no tendría el mismo efecto, la reinversión a su vencimiento del programa de emergencia del BCE durante un largo período de 15 o 30 años, tendría efectos económicos similares y entra dentro de lo posible en los Estatutos del BCE.

En definitiva, con los datos disponibles, parece que no es suficiente con el programa de monetización que ha puesto en marcha el BCE para luchar contra las consecuencias de emergencia sanitaria del COVID-19, por lo que, o bien la Unión Europea, en su conjunto, o bien los Estados miembros solos o agrupados con algún nivel de mutualización, tendrán que explorar planes más ambiciosos de gastos público y fórmulas de financiación sostenibles en el tiempo, como los nuevos impuestos que se están proponiendo sobre los beneficios de las multinacionales, sobre las transacciones financieras internacionales o sobre las grandes fortunas.

Autoría de la imagen: freepik

[1] Friedman, M. (1968). “The Role of Monetary Policy.” American Economic Review 58, 1-17.

[2] Fischer, S. (1989). “The Economics of the Government Budget Constraint.” The World Bank, WPS, 224.

[3] Buchanan, J.M., and Wagner, R. (1977). “Democracy in Deficit: The Political Legacy of Lord Keynes.” New York: Academic Press.

[4] Chancel, L. (2020), “Coronabonds with or without Germany”. WID.world ISSUE BRIEF Nº 2020/02, World Inequality Lab, Paris School of Economics, April 2020, (https://wid.world/document/coronabonds/).