¿Qué son los bonos verdes?

Los bonos verdes son bonos emitidos por gobiernos, empresas y entidades supranacionales que funcionan de la misma manera que sus homónimos convencionales, con la particularidad de que los fondos captados por el emisor han de ser destinados exclusivamente a financiar o refinanciar proyectos verdes.

Estos proyectos pueden ser tan diversos como:

- Energía renovable, eficiencia energética o adaptación al cambio climático

- Prevención y control de la contaminación

- Transporte limpio

- Edificación verde

- Agua sostenible y gestión de residuos

- Economía circular adaptada a productos, procesos y cadenas de producción

- Conservación de la biodiversidad

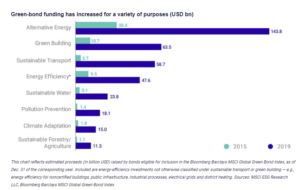

En el siguiente gráfico, elaborado por MSCI, se puede observar el desglose del uso de la inversión captada a través de bonos verdes en 2015 y 2019, así como el crecimiento que ha tenido entre ambos períodos.

¿Realmente invertimos de manera sostenible cuando invertimos en bonos verdes?

Los bonos verdes, para considerarse como tal, han de cumplir una serie de requisitos conocidos como «The Green Bond Principles (GBP)», que fomentan un alto nivel de transparencia. Estos principios se clasifican en cuatro pilares:

1.Uso de los fondos

El destino de los fondos obtenidos por el emisor del bono debe especificarse en la documentación legal de la emisión. Asimismo, el proyecto ha de ser evaluado y su impacto cuantificado, siempre que sea posible. Las categorías elegibles son las mencionadas arriba, pero no se limitan a ellas siempre y cuando haya un beneficio claro para el medioambiente.

2. Proceso de evaluación y selección de proyectos

El emisor tiene que proporcionar información sobre los detalles del proyecto, tales como los objetivos de sostenibilidad ambiental tratados, el proceso y los criterios aplicados para su selección y cómo encaja dentro de las categorías elegibles. De esta forma, se fomenta un alto nivel de transparencia.

3. Gestión de los fondos

La inversión captada por el bono verde deberá gestionarse en una cuenta independiente y su uso durante la vida del proyecto debe ser controlado y supervisado por la empresa. Además, se recomienda el uso de un auditor que verifique todo el proceso.

4. Publicación de informes

El emisor deberá actualizar la información con frecuencia anual o cuando se produzca un hecho relevante. En concreto, informará sobre los proyectos a los que se han destinado los fondos, descripción de los mismos, cantidades e impacto esperado. Se recomienda el uso de medidas cuantitativas como capacidad energética, generación de electricidad, emisiones de gases de efecto invernadero reducidas/evitadas, reducción del consumo de agua…etc. Se deberá especificar la metodología utilizada para el cálculo de las métricas.

Por último, los GBP aconsejan la contratación de un externo para evaluar y revisar el cumplimiento de los cuatro pilares. La evaluación puede realizarse de distintas maneras:

- Opinión de una segunda parte: evaluación emitida por una entidad independiente con experiencia en el campo medioambiental

- Un proceso de verificación independiente realizado para asegurar la alineación de criterios medioambientales del emisor.

- Certificación: un emisor puede solicitar la certificación a un tercero que asegure que se cumplen unos criterios específicos.

- Puntuación: valoración realizada por entidades cualificadas (proveedores de investigación especializados o agencias cualificadoras) de acuerdo a una metodología de puntuación establecida.

Mercado de bonos verdes y principales emisores

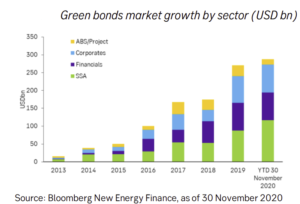

La primera emisión de bonos verdes se realizó en 2007 por el Banco Europeo de Inversiones (BEI). Desde entonces, el mercado ha crecido significativamente hasta alcanzar los 350 mil millones de dólares en 2020.

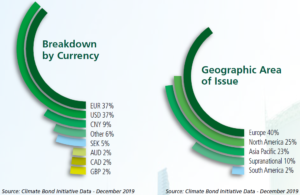

De acuerdo a los datos expresados por la gestora Eurizon, obtenidos de la organización sin ánimo de lucro ‘Climate Bond Initiative’, Europa representa la mayor parte del mercado, con una cuota del 40%, seguida de Norteamérica y Asia Pacífico, con 25% y 23%, respectivamente.

Respecto a los emisores, en el informe que publica periódicamente el Skandinaviska Enskilda Bank (SEB), vemos cómo los gobiernos y entidades supranacionales (SSA por sus siglas en inglés) siguen siendo los principales emisores de bonos verdes, si bien entidades financieras y otras empresas están participando cada vez más activamente en este mercado.

¿Cómo cotizan los bonos verdes en el mercado frente a bonos convencionales?

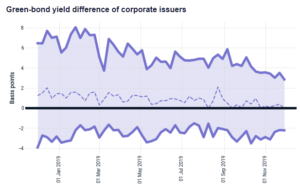

Según un estudio elaborado por MSCI, los bonos verdes emitidos por empresas ofrecen un rendimiento, medido por TIR, de 0 a 2 puntos básicos menos en comparación al resto de bonos (línea discontinua), por lo que su diferencia ha sido reducida hasta hoy.

Esta diferencia parece que se explica por una mayor demanda de bonos verdes, ya que el riesgo de crédito es el mismo (por ejemplo: un bono verde emitido por la empresa X tiene el mismo riesgo en caso de quiebra que un bono convencional).

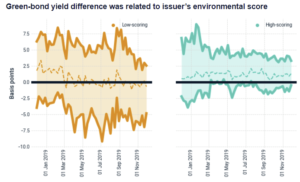

No obstante, si además aplicamos criterios ASG (Ambientales, Sociales y Gobernanza) a los emisores de bonos verdes y diferenciamos entre aquellos con alta y baja puntuación, vemos cómo esta diferencia en la rentabilidad ofrecida se mantiene de manera consistente en aquellos bien puntuados, mientras que es mucho más estrecha e irregular en aquellos emisores con baja nota.

Figure shows median (colored, dotted thin line) with Q1-Q3 band (colored, solid thick lines) for each group. High- and low-scoring groups are bonds of issuers with environmental scores above or below the median, respectively. Source: MSCI RiskMetrics® RiskManager®.

La concienciación por parte de gobiernos, empresas e individuos respecto al cambio climático es cada vez mayor, así como las acciones llevadas a cabo para combatirlo. En este contexto, es previsible que el mercado de bonos verdes siga creciendo, así como su demanda. Será interesante estudiar de cerca la evolución del mercado y el posicionamiento de los inversores, que pueden ir dando cada vez más cabida a esta tipología de activo en sus carteras.

Autoría de la imagen: Freepik