Desde el principio, las tarjetas de crédito ofrecieron ventajas significativas sobre el dinero en efectivo: eran fáciles de transportar en el bolsillo, relativamente seguras, no tenían valor intrínseco en sí mismas y permitían posponer el pago de la factura.

A día de hoy, con este antecedente, no es de extrañar que Estados Unidos sea pionero en muchas de las novedades que posteriormente se acaban internacionalizando y expandiendo al resto del mundo. No fue menos con las tarjetas de crédito, cuando turistas norteamericanos pretendían pagar con ellas en España o en otros países sin ningún éxito.

Origen

El origen de las tarjetas de crédito se remonta a 1914, cuando la empresa Western Union creó una tarjeta para sus clientes preferentes, que no sólo les permitía acceder a un trato diferencial, sino a una línea de crédito sin cargos de intereses.

A finales de los años 40 algunos grandes almacenes y compañías petroleras de EE. UU. comenzaron a emitir sus propias tarjetas, aunque únicamente eran aceptadas en sus establecimientos. Se diseñaron fundamentalmente para atraer clientes y facilitar las compras a través del crédito.

Las tarjetas de crédito emitidas por bancos se originaron en 1946 cuando un banquero de Brooklyn llamado John Biggins lanzó la tarjeta Charg-It. Las compras de Charg-It se enviaban al banco de Biggins, el intermediario que reembolsaba al comerciante y obtenía el pago del cliente, a través de un sistema de “circuito cerrado” entre clientes del citado banco.

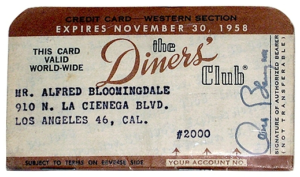

El siguiente paso era pasar a un sistema de “circuito abierto” que permitiese pagar cómodamente en múltiples establecimientos con la misma tarjeta. Son los creadores de la tarjeta Diner’s Club (utilizada principalmente para viajes y entretenimiento) y la compañía American Express quienes reclaman este hueco en la historia con un modelo de negocio similar al actual. Se basaba en hacer de intermediario entre el establecimiento y el comprador, cobrando una comisión por transacción al primero y una comisión de mantenimiento al segundo, a cambio de un pago a final de mes sin intereses.

El año clave para la eclosión de las tarjetas de crédito fue en 1958, cuando los principales bancos americanos lanzaron sus propias tarjetas. Bank of America, el banco más importante del Estado de California, llegó a un acuerdo con bancos de todo el país para que vendiesen su tarjeta de crédito “BankAmericard”. Posteriormente, coincidiendo con su expansión internacional, pasaría a denominarse “Visa”.

Mientras, otro grupo de bancos del país se unieron para formar “Master charge”, que luego pasaría a llamarse “Mastercard”.

Desde 1960, cuando IBM introdujo la verificación de banda magnética en las tarjetas de crédito, las innovaciones tecnológicas han ocupado el centro del escenario en el juego de los pagos sin efectivo, continuando con la incorporación de elementos de seguridad como el chip y el PIN, tecnología NFC para pagos sin contacto, pago móvil, biometría para verificar al titular de la tarjeta… Para más detalle, nos remitimos al artículo publicado en este Blog titulado “Mil y una formas de pagar: innovación en estado puro”.

No fue hasta 1971 cuando se emitió la primera tarjeta de crédito en España, gracias a la alianza entre Bank of America y el Banco de Bilbao, que se adelantó al resto de la banca española al ser la única entidad en comercializarla con éxito durante varios años.

Sin embargo, el proceso de compra era del todo manual, tanto en la captación de los datos de la tarjeta como en la contabilización de los importes y el envío de la relación de operaciones a los bancos correspondientes. En España, Telefónica diseñó y produjo en 1985 un terminal al que llamó datáfono. Éste se colocaba en los comercios y simplificaba la toma de datos de la tarjeta y conectaba a tiempo real el TPV con la Entidad emisora de la tarjeta.

Posible futuro

Según algunos datos recientes del sector:

- España se encuentra alineada con Europa en cuanto a que el pago con tarjeta sigue siendo el medio de pago principal para más de la mitad de la población (siendo en su inmensa mayoría contactless).

- Es el país donde se produce un mayor aumento de la población que utiliza la tarjeta de crédito para las compras de alto valor.

- La forma de pago con dispositivos móviles a través de NFC se está expandiendo claramente.

A juzgar por los cambios que vemos a nuestro alrededor hoy, desde las tecnologías de pago móvil, es probable que los pagos con tarjeta se integren cada vez más en nuestras vidas de maneras nuevas y creativas. Es posible que los adolescentes de hoy nunca usen una tarjeta de crédito física, prefiriendo la conveniencia de la aplicación de pago con tarjeta integrada en su smartphone.

Si la tecnología algún día dejara obsoleta la tarjeta de crédito física, habrá cumplido su misión de hacer que el intercambio de bienes y servicios fuese lo más fácil posible.

Autoría de la imagen: Vector de Negocios creado por freepik – www.freepik.es