Los planes de pensiones como producto financiero siempre han seguido muy de cerca la innovación experimentada por sus “primos hermanos” los fondos de inversión.

En el año 1996, por ejemplo, era impensable que un producto como los planes de pensiones pudiera invertir ni siquiera una parte ínfima de su patrimonio en activos de renta variable: ¡no se podía jugar con el dinero de los pensionistas!

Con los tipos de la deuda pública a largo plazo al 10%, ¿quién se atrevía a correr el riesgo de perder una sola “peseta” invirtiendo en acciones para un ahorro cautivo a largo plazo de un plan de pensiones?

Eran tiempos donde las gestoras de fondos de pensiones eran más bien gestorías, en los que su labor consistía en comprar una Obligación del Estado y en esperar a su vencimiento mientras cada año se iban abonando los sustanciosos cupones que dotaban de liquidez a estos instrumentos de previsión.

Pero en las Bolsas mundiales se conseguían retornos de dos dígitos y a alguna gestora de planes le pareció interesante adentrarse en ese peligroso mundo en el que los fondos de inversión llevaban tiempo experimentando…

La gestión de las inversiones pasó a tener una relevancia cada vez mayor, se podía decir que los departamentos de inversiones eran el “core” de las gestoras de fondos de pensiones, y que cada vez se iban pareciendo más y más a los fondos de inversión, pero con una “ventaja competitiva”: la iliquidez del producto y la imbatible fiscalidad.

El mundo de la gestión de activos busca cada día ser más innovador, buscando nichos de rentabilidad cuando ni la renta fija ni la renta variable ofrecen retornos interesantes. Todas estas innovaciones se trasladan casi de forma automática a la gestión de los fondos de inversión y tarda un poco más en llegar a la de los fondos de pensiones.

La gestión pasiva es una de las últimas innovaciones en la forma de gestionar carteras y, aunque es una práctica habitual en fondos de inversión, sólo unas pocas gestoras de planes, (sobre todo de tipo “Fintech”) la están utilizando.

¿En qué consiste?

La gestión pasiva consiste en construir una cartera que replique el comportamiento de un determinado índice de referencia. De esta forma, el gestor no tiene que tomar ninguna decisión, solo tiene que seguir el índice, comprando los mismos valores que hay en el mismo y en la misma proporción.

Este tipo de gestión no necesita de asesores expertos para su implantación y desarrollo, con lo cual aparece la primera ventaja importante: el ahorro en gastos fijos para la gestora que puede repercutir de forma positiva en comisiones más bajas para sus clientes.

Sin embargo, en la gestión activa, más profesional, aunque los gestores tienen un mandato, son ellos con su pericia los que deben batir sus “benchmark” y conseguir rentabilidades superiores, lo que se denomina “generar alfa en una cartera”. El alfa es el rendimiento de una inversión no explicada por el mercado, es decir, la rentabilidad adicional al comportamiento del índice. Sería, por así decirlo, la aportación del gestor.

En la gestión activa, los gestores tienen libertad para invertir solo en los activos, compañías o países que consideren más interesantes, estén o no en el índice de referencia.

Ventajas

- Según diversos estudios, históricamente han tenido más rentabilidad que la mayoría de fondos de gestión activa.

- Tienen comisiones muy bajas al tener solo que replicar un índice bursátil.

- Están altamente diversificados (por ej., el MSCI World tiene más de 1.500 empresas).

- Los costes internos son mucho menores debido a la baja rotación de los activos.

Desventajas

- Es una inversión a largo plazo, por lo que los resultados positivos no son inmediatos.

- No deja de ser una inversión con riesgo, en función del índice que siga. Replicar un índice no asegura el éxito.

- Diversificación sesgada: aunque pudiera parecer una ventaja, la diversificación tiene un sesgo claro hacia el sector financiero y no representa al conjunto de la economía española, en el caso de índices como el IBEX-35.

- Poca flexibilidad en la gestión al ajustarse a un índice.

¿Inversión pasiva o inversión activa?

¿Cuál de los dos modelos elegir? En realidad, pensamos que no hay por qué decantarse por uno o por otro. Se trata de dos maneras diferentes de invertir que pueden ser perfectamente complementarias, utilizando las habilidades de los gestores en los mercados que sean expertos y dejando la gestión pasiva para aquellos mercados respecto de los que por su dificultad o lejanía no contemos con la suficiente pericia.

Según el Primer Observatorio de Gestión Pasiva en España 2019, elaborado por Finizens, la cuota de mercado de la gestión pasiva en España es, aproximadamente, diez veces inferior a la de Europa, donde alcanza el 19%, y 15 veces menor que en Estados Unidos, en el 33%.

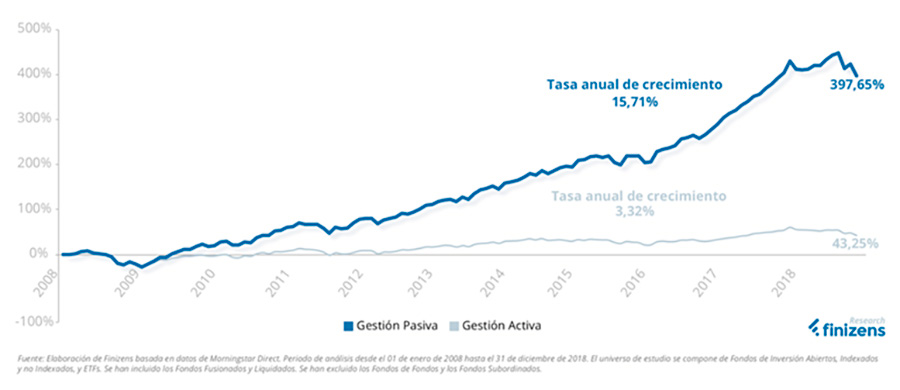

A nivel internacional, la gestión pasiva se ha disparado hasta los 9,8 billones de dólares, frente a los 26,2 billones de la gestión activa. Todavía hoy es dos veces y media inferior por volumen que esta última, pero lo cierto es que no ha dejado de crecer desde 2008, a razón de un 15,7% por año, si bien la gestión activa lo ha hecho a una tasa anual del 3,3%, en clara desaceleración.

Hace una década, la gestión pasiva tenía una cuota de mercado mundial del 10%. Desde entonces, casi se ha triplicado, hasta el 27%. Del total de sus activos bajo gestión, más de un 74% se encuentran domiciliados en EE.UU. El segundo mercado por tamaño, Europa, representa algo más del 14%. Los principales proveedores internacionales de ETF y fondos indexados son Vanguard, con una cuota del 40% en este segmento, y BlackRock, con un 21%. Otras gestoras de referencia con productos pasivos son State Street, Fidelity e Invesco, con cuotas del 7%, 5% y 2%, respectivamente.

Autoría de la imagen: freepik