La inflación climática, la inflación verde y la inflación fósil

En el siguiente artículo vamos a hablar de inflación, pero, en concreto, de tres nuevos términos que están ganando relevancia: la inflación climática, la inflación verde y la inflación fósil.

Isabel Schnabel, miembro del Comité Ejecutivo del BCE, se encuentra entre las personas que han prestado especial atención a estos términos en el ámbito de la autoridad monetaria y supervisora.

En un discurso reciente, Schnabel dijo que entrábamos en una nueva era de la inflación energética debido a tres distintos, pero interrelacionados, shocks.

El primero de ellos, al que Schnabel llama climateflation (inflación climática o “climaflación”, en una primera aproximación al español) hace referencia al impacto económico del cambio climático, incluido el coste de aquellas medidas de mitigación y adaptación, así como los asociados a los daños causados por eventos climáticos extremos y otros fenómenos relacionados con el clima, como, por ejemplo, los huracanes o las sequías. Esto puede incluir costes como el de construir diques para la protección contra el aumento del nivel del mar, el de reconstruir la infraestructura dañada por tormentas severas y el de desarrollar nuevas tecnologías para reducir las emisiones de carbono.

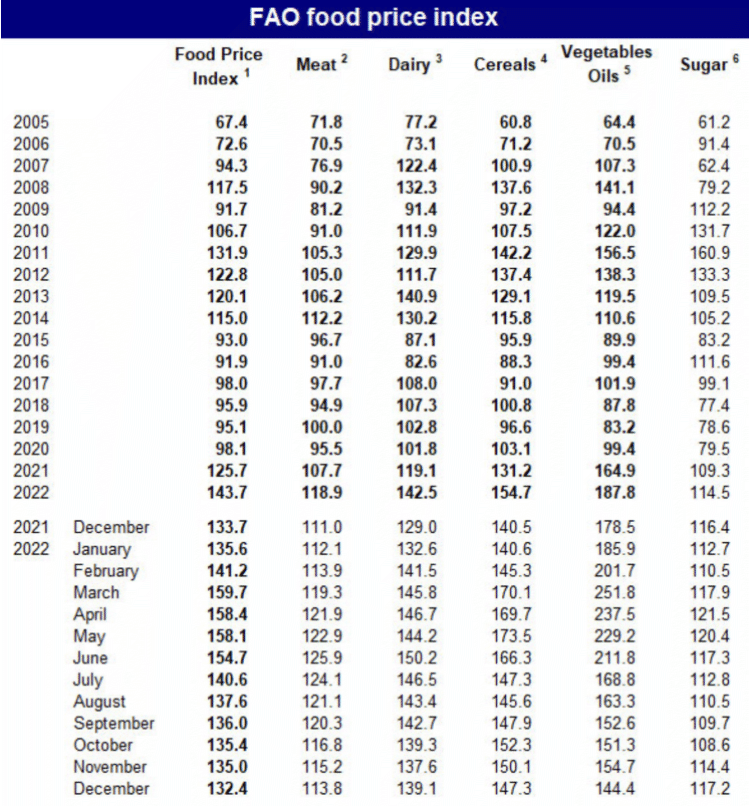

Pongamos de ejemplo el año 2022, un año con sequías en varias partes del planeta, que han contribuido al incremento de los precios de los alimentos. Este aumento de los precios lo podemos ver en “The FAO Food Price Index” (FFPI)1, que estaba en máximos históricos antes de que Rusia invadiese Ucrania (24 de febrero de 2022) (cuadro1):

Cuadro 1

El segundo de estos shocks, al cual Schnabel llama fossilflation (inflación fósil o “fosilflación”, en español) está relacionado con el incremento de los precios ocasionado por el uso de los combustibles fósiles. Lo mismo sucede con el precio de los alimentos; antes de la invasión rusa el precio del barril de petróleo y del gas natural se habían encarecido bruscamente, pero la guerra potenció la subida hasta el punto de que, en marzo, el precio del gas natural en Europa costaba entre seis y siete veces más en comparación con la media histórica de los últimos años (gráfico 1).

Gráfico 1: Precios del gas natural en Europa

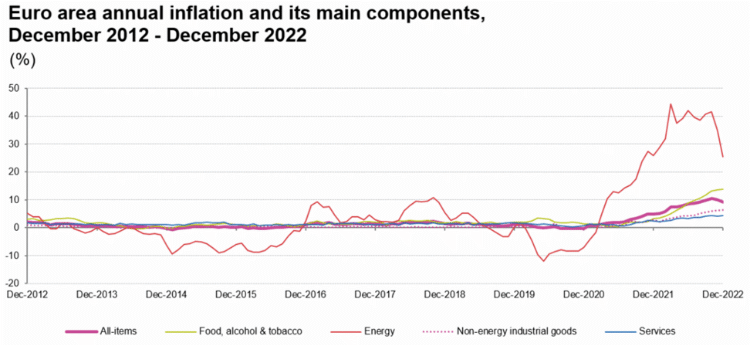

En 2019, los productos derivados del petróleo y del gas natural contabilizaron el 85% de la energía consumida en la eurozona, y, dada esta dependencia, hay una fuerte presión en el incremento de los precios. Si tomamos de ejemplo la zona euro, la inflación interanual llegó a superar el 10% durante varios meses, con un pico máximo del 10,7% en noviembre de 2022, que, como se puede apreciar en el gráfico 2, se da en gran medida por el fuerte incremento del precio de la energía, llegando a superar el 40% interanual. Si excluimos la energía y los alimentos, nos encontramos una inflación subyacente del 5%.

Gráfico 2: IPC de la zona euro y principales componentes.

Por último, el tercer choque que Schnabel llama greenflation (inflación verde o “verdeflación”, en español) hace referencia a las presiones inflacionarias que pueden surgir de la implementación de políticas destinadas a reducir las emisiones de gases de efecto invernadero y promover el uso de energías renovables. Esto puede incluir costes como el de los subsidios para proyectos de energía renovable, el de los impuestos al carbono y el de las regulaciones destinadas a reducir las emisiones de agentes contaminantes.

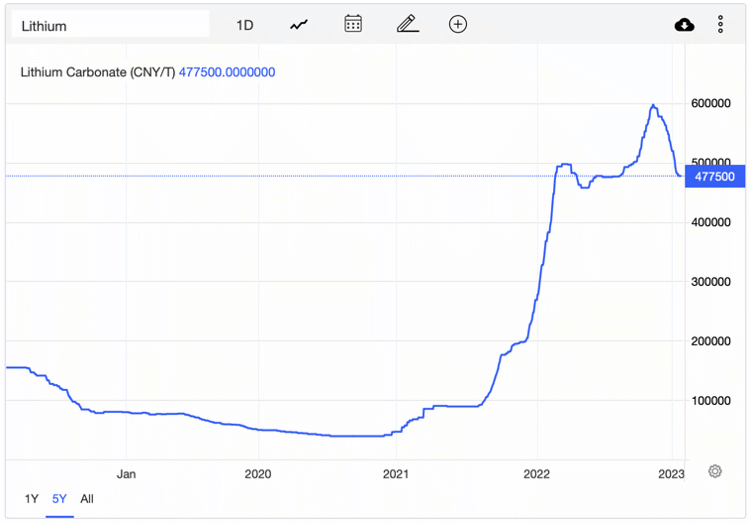

Este término está relacionado con la transición energética hacia una economía con bajas emisiones en carbono en los procesos de producción y consumo, pero las tecnologías limpias requieren metales como cobre, litio, cobalto y níquel, metales que se han visto encarecidos por la aceleración en la demanda. Por ejemplo, el precio del litio en 2022 se ha llegado a multiplicar hasta más de diez veces en comparación con el precio a principios de 2020, como se puede observar en el gráfico 3.

Gráfico 3. Precio del carbonato de litio comerciado en China.

Isabel Schnabel apunta que los dos primeros shocks (inflación climática y fósil) parecen de oferta, pero que el tercero (inflación verde) puede provenir de un shock de demanda, debido al aumento de las inversiones en estos sectores.

Tanto la inflación climática como la inflación verde pueden tener un impacto significativo en la economía, y los formuladores de políticas deben considerar estos costes al desarrollar una política de cambio climático. Sin embargo, también es importante tener en cuenta que los costes de no tomar medidas para abordar el cambio climático podrían ser incluso aún mayores, tanto en términos de impacto económico como en términos de salud y bienestar a largo plazo del planeta.

A largo plazo, una política climática que sea rentable y equitativa puede ayudar a mitigar los impactos del cambio climático y promover el crecimiento económico sostenible, pero es importante tener en cuenta que los costes a corto plazo de la transición a una economía baja en carbono deben sopesarse frente a los beneficios a largo plazo de evitar los peores impactos del cambio climático.

También es importante tener en cuenta que la inflación verde también puede tener efectos positivos. El desarrollo de energías limpias y tecnologías energéticamente eficientes puede crear nuevos puestos de trabajo y estimular el crecimiento económico a largo plazo. Además, invertir en la infraestructura necesaria para respaldar las fuentes de energía renovable puede ayudar a estimular la innovación y el avance tecnológico en los campos relacionados.

[1] Medida del cambio mensual en los precios internacionales de una canasta de productos alimenticios. Para más información: enlace.