Dada la naturaleza de las operaciones relacionadas con productos financieros, el dominio de las habilidades numéricas básicas es un ingrediente imprescindible para poder llevar a cabo un proceso de toma de decisiones adecuado. Como hemos expresado en la exposición del enfoque metodológico en el que se basa el proyecto Edufinet, la determinación de los flujos dinerarios asociados a la vida de un producto es una parte esencial de la secuencia de análisis, así como la utilización de algún criterio para la concreción del coste o del rendimiento efectivos de la operación de que se trate.

No es de extrañar, pues, que los cuestionartios orientados a la medición del nivel de cultura financiera de la población incluyan preguntas o ejercicios en los que ha de hacerse uso práctico de nociones matemáticas. A la vista de algunos de los problemas planteados en diversos estudios, a nuestro entender no se requería de una instrucción específica en materia financiera, toda vez que, en ocasiones, resulta factible encontrar la solución mediante la mera aplicación de conocimientos matemáticos simples. La elevada correlación positiva puesta de manifiesto en algunos estudios entre los resultados en competencias matemáticas y en competencias financieras no viene sino a apoyar dicha tesis.

En cualquier caso, pues, conocer el nivel de competencias matemáticas de un colectivo de personas constituye un interesante indicador del grado de pericia que tales personas pueden tener en lo que concierne a la cultura financiera.

El Programa de la OCDE para la Evaluación Internacional de las Competencias de Adultos (PIACC, por sus siglas en inglés) lleva a cabo un estudio acerca de las competencias genéricas de los adultos en un amplio número de países. Entre tales competencias se incluyen las referentes a las habilidades numéricas básicas. Hay cuatro preguntas que requieren a los participantes utilizar sus habilidades numéricas para resolver problemas económicos cotidianos. Desafortunadamente, dichas preguntas no están disponibles públicamente, si bien un grupo de investigadores (Aditi Bhutoria, John Jerrim y Anna Vignoles, “The financial skills of adults across the world. New estimates from PIACC”, 2018) han podido acceder a las mismas. Aunque, por razones de confidencialidad, no pueden mostrar las preguntas reales, sí ofrecen otras de un tenor similar (págs. 35-36), que se reproducen seguidamente con unas adaptaciones menores:

- Suponga que ha ido al supermecado para comprar cuatro tipos de té: Camomila (€4,60), Verde (€4,15), Negro (€3,35) y Limón (€1,80). Si paga por toda la compra con un billete de €20, ¿qué cambio obtendría?

- Suponga que un litro de cola cuesta €3,15. Si Vd. compra un tercio de un litro de cola, ¿cuánto pagará?

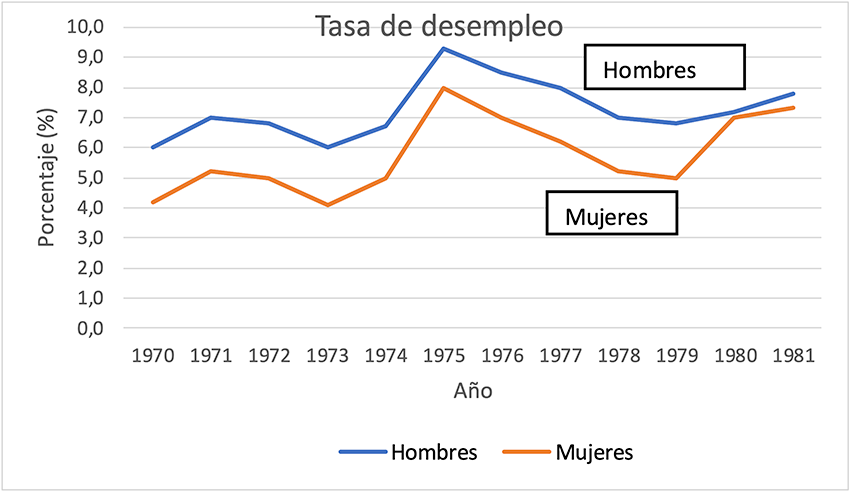

- La Oficina de Estadísticas Laborales hace un seguimiento de las tasas de paro de hombres y mujeres en el país X. Por ejemplo, el gráfico adjunto se basa en los datos recopilados para el período de 12 años 1970-1981 para hombres y mujeres. Estime la tasa de paro media para los hombres en el período de 12 años indicado:

- El departamento de ventas de un club de fútbol quiere ofrecer el mismo descuento para los abonos de la zona D que los ofrecidos para los de las zonas A, B y C del estadio. Una entrada suelta de la zona D tiene un precio de €21. Usando la misma fórmula, ¿qué precio tendría el abono de la zona D?:

| Zona del estadio | Precio de entrada (1 partido) | Precio del abono (8 partidos) |

|---|---|---|

| A | 50€ | €300 |

| B | 35€ | €210 |

| C | 25€ | €150 |

| D | 21€ |

Ahora, le pediríamos que trate de resolver los anteriores ejercicios, y/o que, a continuación, indique el porcentaje de aciertos en cada una de ellas que, en su opinión, corresponde a las respuestas de los participantes de España en el referido cuestionario de la OCDE:

| Pregunta | Respuesta | % de respuestas correctas |

|---|---|---|

| 1 | ||

| 2 | ||

| 3 | ||

| 4 |

En una próxima entrada de este blog comentaremos dichos resultados.

Autoría de la imagen: freepik