¿En qué invierten los fondos de inversión renta fija?

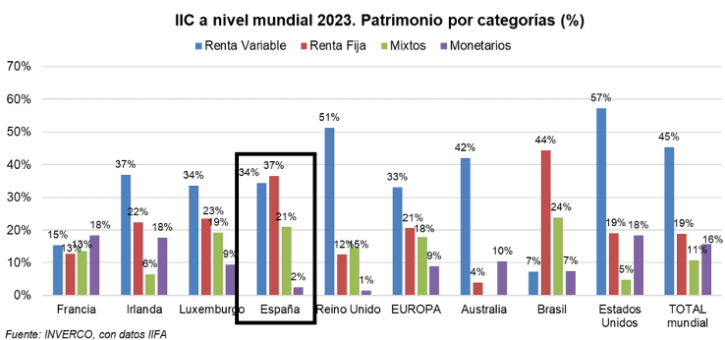

La renta fija es uno de los principales pilares de las carteras de fondos de inversión de los ahorradores españoles. A cierre del tercer trimestre de 2023, este activo suponía el 37% del patrimonio total en fondos.

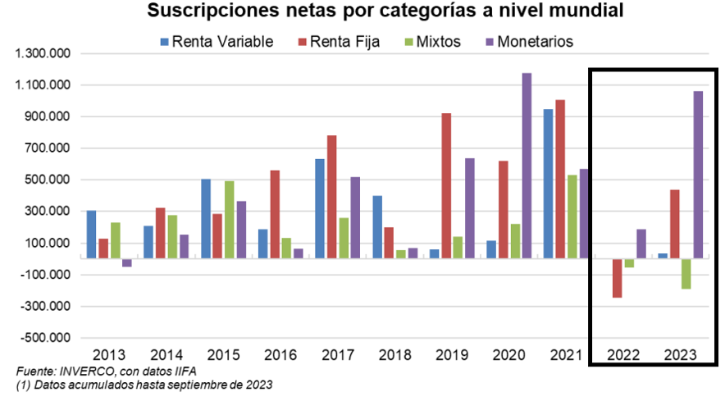

La fuerte subida de tipos de interés por parte de los Bancos Centrales a nivel global – en nuestro caso concreto, por el Banco Central Europeo (BCE) – conllevó pérdidas significativas en los activos de renta fija, lo cual provocó fuertes salidas de dinero hacia otros activos. No obstante, tras la finalización del ciclo de subidas de tipos de interés, la renta fija ha ganado atractivo, lo cual está volviendo a atraer el interés de los inversores, tal y como se puede ver en el siguiente gráfico.

Dentro del universo de los fondos de renta fija, existe una amplia variedad de estrategias que se adaptan a diferentes perfiles de riesgo y objetivos de inversión. En este artículo, enumeraremos y definiremos las principales categorías de fondos de renta fija.

Estrategias por tipo de emisor:

Renta fija pública:

Formadas por bonos emitidos por los Estados de los distintos países. Estos bonos dependen del perfil crediticio del Estado emisor y suelen considerarse activos seguros, principalmente en el caso de países desarrollados, ya que la probabilidad de que quiebren es históricamente muy baja.

Renta fija corporativa:

Invierten en bonos emitidos por empresas. Estos bonos ofrecen mayor rentabilidad que los bonos gubernamentales, pero también conllevan un mayor riesgo de crédito, es decir, la posibilidad de que la empresa emisora no cumpla con sus obligaciones de pago.

Renta fija agregada:

Son estrategias que engloban tanto deuda pública como deuda corporativa, por lo que proporcionan una exposición amplia y diversificada al mercado de renta fija.

Estrategias por vencimiento:

Por regla general, cuanto mayor sea la fecha de vencimiento de un bono, mayor será la rentabilidad ofrecida por este, ya que los inversores exigirán una compensación más alta la mayor incertidumbre que supone prestar dinero a un horizonte temporal más largo. Esto es lo que se conoce como prima de riesgo temporal de un bono. No obstante, hay situaciones – provocadas por las Políticas Monetarias llevadas a cabo por los Bancos Centrales – en las que esta situación se invierte y los rendimientos de los bonos de menor duración son mayores a los rendimientos de los bonos de largo plazo.

Renta fija de ultra-corto plazo:

Fondos con duración media inferior a un año.

Renta fija de corto plazo:

Duración media entre uno y tres años.

Renta fija de medio plazo:

Duración media entre tres y cinco años.

Renta fija de largo plazo:

Duración media del fondo se situará entre cinco y diez años.

Renta fija de ultra-largo plazo:

Duración media superior a diez años.

Estrategias por calidad crediticia:

Las agencias de crédito (Moody’s, S&P, Fitch…) asignan una calificación crediticia a los emisores de deuda según su capacidad de cumplir con las obligaciones de pago. Esta calificación se realiza evaluando aspectos tales como apalancamiento financiero, liquidez o historial crediticio, entre muchos otros. Las calificaciones de crédito se agrupan en dos grandes bloques:

Grado de inversión (‘investment grade’):

Compuestas por bonos con rating crediticio grado de inversión, esto es, emisores con alta calidad crediticia, considerados de bajo riesgo de impago.

Alto rendimiento (‘high yield’):

Invierten en bonos de emisores con grado especulativo, es decir, emisores con menor calidad crediticia que conllevan un mayor riesgo de impago y por tanto ofrecen una rentabilidad mayor.

| Nivel | Moody’s | S&P | Fitch |

|---|---|---|---|

| Grado de inversión | Aaa | AAA | AAA |

| Aa1 | AA+ | AA+ | |

| Aa2 | AA | AA | |

| Aa3 | AA- | AA- | |

| A1 | A+ | A+ | |

| A2 | A | A | |

| A3 | A- | A- | |

| Baa1 | BBB+ | BBB+ | |

| Baa2 | BBB | BBB | |

| Baa3 | BBB- | BBB- | |

| Grado especulativo | Ba1 | BB+ | BB+ |

| Ba2 | BB | BB | |

| Ba3 | BB- | BB- | |

| B1 | B+ | B+ | |

| B2 | B | B | |

| B3 | B- | B- | |

| Caa1 | CCC+ | CCC | |

| Caa2 | CCC | ||

| Caa3 | CCC- | ||

| Ca | CC | CC | |

| C | C | C | |

| – | SD | RD | |

| D | D |

Estrategias por orden de prelación:

Renta fija senior:

La renta fija senior es el tipo de deuda más seguro y con mayor prioridad de pago en caso de insolvencia del emisor. Se encuentran en la parte superior de la estructura de capital de una empresa, lo que significa que son los primeros en cobrar en caso de quiebra.

Renta fija subordinada:

La renta fija subordinada es un tipo de deuda que se encuentra en un nivel inferior de prioridad de pago en caso de insolvencia del emisor. Esto significa que, en caso de quiebra, los inversores en renta fija subordinada cobrarían después de los acreedores senior, como los bancos o los tenedores de bonos garantizados. Las estrategias de renta fija subordinada, a cambio de este mayor riesgo, optan a una rentabilidad más alta que la deuda senior.

Estrategias por origen del emisor:

Renta fija de países desarrollados:

Invierten en bonos emitidos por estados o empresas de países desarrollados o con economías avanzadas, como EE.UU., Europa, Japón y Australia.

Renta fija de países emergentes (RF EM):

También llamadas comúnmente como renta fija emergente, estas estrategias están compuestas de bonos emitidos por estados o empresas de países en vías de desarrollo. Estos bonos ofrecen una mayor rentabilidad a aquellos de economías desarrolladas porque se considera que tienen un mayor riesgo político y económico. Se pueden clasificar en tres subcategorías.

RF EM en divisa local (‘local currency’):

Formadas por bonos emitidos por países emergentes y denominados en la moneda local del país emisor. Estos bonos ofrecen mayor potencial de rentabilidad que los bonos denominados en divisas fuertes, pero también mayor riesgo cambiario, ya que el valor de la inversión está sujeto a las fluctuaciones del tipo de cambio.

RF EM en divisa fuerte (‘hard currency’):

Invierten en bonos emitidos por países emergentes y denominados en una divisa fuerte, como el dólar estadounidense o el euro. Eliminando el riesgo de divisa, se evita el riesgo de devaluaciones de monedas emergentes por temas de competitividad.

RF EM Corporativa:

Invierten en bonos emitidos por empresas de países emergentes y denominados en divisa fuerte. La rentabilidad que ofrecen es mayor al de empresas emisoras en países desarrollados, puesto que se considera que el riesgo específico es mayor.

RF EM Agregada:

Estrategias que engloban las categorías anteriores para ofrecer al inversor una exposición amplia y diversificada a la deuda emergente.

Otras estrategias específicas:

Titulizaciones:

Las titulizaciones agrupan activos financieros como hipotecas, préstamos para automóviles, préstamos de estudios, deuda de tarjetas de crédito y otros tipos de deuda y los convierten en títulos negociables con características similares a un bono.

Renta fija ligada a la inflación:

Se centran en bonos que ajustan sus pagos de intereses y/o principal periódicamente en función de un índice de precios, como el IPC, protegiendo así el valor de la inversión en términos reales en un entorno de alta inflación.

Renta fija flotante:

Las estrategias de renta fija flotante invierten en bonos cuyos cupones se ajustan periódicamente en función de un tipo de referencia, como el Euribor o el Libor. De esta manera, se protege la inversión ante subidas de los tipos de interés.

Renta fija convertible:

Los fondos de bonos convertibles combinan características de la renta fija y la renta variable. Un bono convertible ofrece a los inversores una rentabilidad fija en forma de cupón periódico, al igual que los bonos tradicionales, pero también les otorgan la opción de convertir los bonos en acciones de la empresa emisora en un futuro. De esta manera, se obtiene exposición de forma parcial al potencial de crecimiento de una empresa en bolsa.

La elección de la estrategia de inversión en renta fija adecuada dependerá de diversos factores, como el perfil de riesgo del inversor, sus objetivos de inversión y el horizonte temporal. Es importante comprender las características y riesgos de cada estrategia y consultar con un profesional financiero antes de tomar cualquier decisión de inversión.

Atribución: Imagen de Freepik

Bibliografía

- https://www.funcas.es/odf/que-supone-la-aprobacion-del-primer-etf-de-bitcoin/

- Comisión Nacional del Mercado de Valores (CNMV): https://www.cnmv.es/

- Asociación Española de Fondos de Inversión y Pensiones (Inverco): https://www.inverco.es/

- Bolsa de Madrid: https://www.bolsasymercados.es/bme-exchange/es/Bolsa-Madrid

- Invertir en Renta Fija: Guía para principiantes: https://www.rankia.com/foro/fondos-de-inversion-de-renta-fija

- Estrategias de inversión en renta fija: https://www.rankia.com/categorias/renta-fija

- Fondos de inversión de renta fija: ¿Cómo elegir el mejor?: https://www.rankia.com/blog/fondos-inversion/4849653-mejores-fondos-inversion-renta-fija

- Ahorro-financiero-de-las-familias-iics-y-fp-2023.pdf (inverco.es)