A la hora de tomar una decisión de inversión, todo inversor ha de preguntarse en primer lugar cuáles son sus objetivos, lo que le permitirá conocer qué tipos de activos financieros son los idóneos para lograrlos. Es decir, estamos hablando de la fase de planificación financiera, gestión de activos y selección de productos y servicios financieros, que debe estar bien acotada y fundamentada, para evitar posibles errores que puedan perjudicar la gestión del patrimonio a largo plazo.

Sin embargo, cuando ese proceso ya se ha hecho y se ha determinado que el inversor es apto para invertir, por ejemplo, en renta variable (en función del porcentaje que se desee destinar a este tipo de activo), la siguiente pregunta sería acerca de si utilizar un enfoque de gestión activa o uno de gestión pasiva, y valorar las ventajas e inconvenientes de cada uno para ver cómo se ajustan al perfil del inversor.

Aun así, con independencia del estilo de inversión, habrán de tenerse en cuenta no solo los tradicionales criterios financieros de rentabilidad y riesgo, sino también el de la sostenibilidad, así como las distintas variables a considerar para la toma de decisiones.

Una de estas variables, que suele pasar desapercibida, es la del retorno total del accionista, una métrica que, como su nombre indica, nos da una cifra de rentabilidad total bruta dada por la inversión, que vendrá de dos fuentes principalmente, las plusvalías y los dividendos.

La fórmula de cálculo del retorno total del accionista es la siguiente:

Retorno total del accionista = (Precio de venta – precio de compra) + Dividendos / Precio de compra

Como puede verse, la sencillez de esta métrica es clara, y además es muy fácil de entender. No obstante, cuenta con una serie de desventajas:

- No tiene en cuenta el futuro: una acción puede haber dado muy buen rendimiento en el pasado y, sin embargo, en el futuro puede convertirse en una mala inversión. Todo dependerá de la marcha del negocio, para lo que habrá que comprender el sector en el que opera la empresa e intentar estimar cómo evolucionará en el futuro. De la misma manera, que una empresa tenga una trayectoria intachable en el reparto de dividendos no significa que vaya a seguir repartiéndolos en el futuro. La mejor manera de estimarlo es analizando la solidez financiera de la empresa y su posición de caja, principalmente. Pero, como puede verse, nada de esto es tenido en cuenta por la métrica que nos ocupa.

- Es una medida de rentabilidad exclusivamente: es decir, no se tiene en cuenta el riesgo asumido para generar la rentabilidad obtenida.

- Plazo de la inversión: no tiene en cuenta el tiempo empleado en la generación de la rentabilidad, lo cual es clave para poder hacer comparaciones con otros proyectos de inversión con diferentes horizontes temporales.

- Importante sensibilidad a las condiciones macroeconómicas: como toda inversión en renta variable, las cifras que arroje esta métrica estarán muy influenciadas por diversos factores ajenos a la marcha de la empresa o índice en el que se haya invertido.

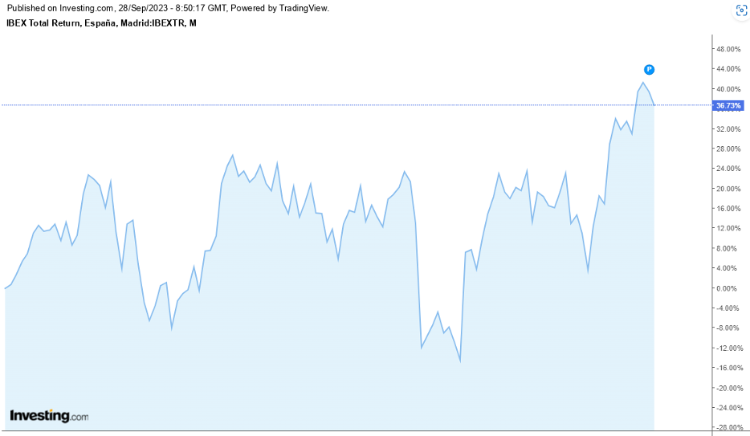

Ahora bien, ¿cómo evoluciona esta variable a lo largo del tiempo? Para ello podemos utilizar como ejemplo un índice bursátil bien conocido como es el Ibex-35. Este índice excluye de su cálculo los dividendos, por lo que debemos recurrir a la versión del índice que sí los incluye:

En este gráfico se observa la rentabilidad total del índice Ibex-35 durante los últimos diez años, que se ha situado en el 36,73%.

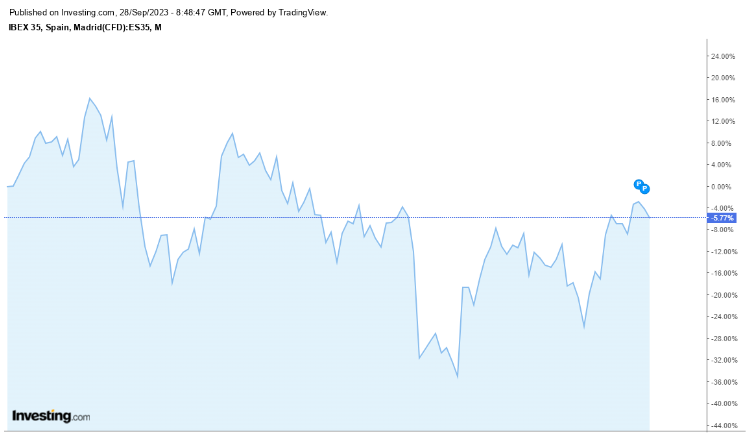

¿Cuál ha sido la rentabilidad para el índice Ibex-35 en ese mismo periodo de tiempo?

Se observa cómo pasamos de una rentabilidad positiva de doble dígito a una negativa, concretamente del -5,77%. Esto se explica debido al efecto de los dividendos, que en el mercado español tienen un peso muy destacado.

El retorno total del accionista, aun con sus limitaciones, es una métrica válida para evaluar el desempeño de una inversión y además cuenta con un cálculo rápido y sencillo. Sin duda, se trata de una variable útil para la gestión de una cartera, lo cual es beneficioso para alcanzar los objetivos financieros que se hayan plantaedo.

Imagen: Freepik