Autor: Patricia Gavira

Miembro del equipo de trabajo del Proyecto Edufinet

Han transcurrido más de 20 años desde la creación del Banco Central Europeo (BCE, en adelante) aunque, a día de hoy, todavía sigue existiendo cierto desconocimiento sobre su papel en las políticas monetarias y económicas que nos afectan como ciudadanos, tanto a nivel nacional como europeo.

Para conocer un poco más a fondo dicha institución tenemos que remontarnos a 1998. El BCE fue creado, precisamente, para gestionar la política monetaria en la zona del euro. Es el Banco Central de los países de la Unión Europea (UE, en adelante) que tienen el euro como moneda y conforma, junto con los bancos centrales de los demás países de la UE ajenos a la eurozona, el Sistema Europeo de Bancos Centrales (SEBC).

Objetivo principal del BCE

El BCE es el responsable de la política monetaria de la eurozona.

La política monetaria se integra por el conjunto de instrumentos con los que cuentan los bancos centrales, actuando sobre los tipos de interés y la estabilidad de precios modulando la cantidad de dinero que se pone a disposición del sistema económico.

¿Por qué es tan importante esta política monetaria? ¿Y por qué es motivo de atención y seguimiento por todos los sectores económicos y por las autoridades políticas? Porque, según las decisiones que se tomen, la economía se orientará en un sentido o en otro, de ahí que cualquier decisión tomada por los bancos centrales deba de ser extremadamente prudente y cautelosa. Por ejemplo, ante un riesgo de recesión la política monetaria será expansiva (bajada de los tipos de interés y aumento de la cantidad de dinero en circulación) y, al contrario, ante situaciones inflacionistas la política monetaria será restrictiva (subida de los tipos de interés y reducción de la masa monetaria).

Todo ello hace que el objetivo principal del SEBC sea mantener la estabilidad monetaria en la zona del euro garantizando que la inflación de los precios de consumo se mantenga baja y estable (no superando el 2% anual).

Instrumentos del BCE

Al establecer los tipos de interés a los que los bancos comerciales pueden obtener dinero del banco central, la política monetaria del BCE influye indirectamente en los tipos de interés de toda la economía de la zona euro y, más concretamente, en los tipos de los préstamos concedidos por los bancos comerciales y los tipos de los depósitos de ahorro.

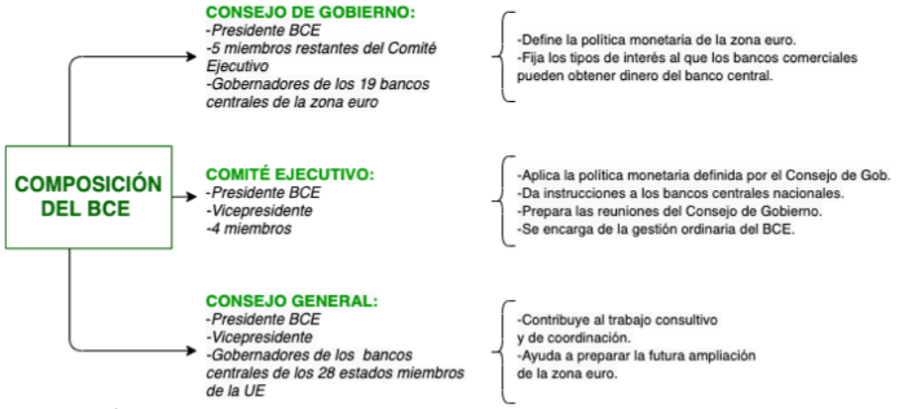

El Consejo de Gobierno del BCE basa sus decisiones en una estrategia de política monetaria que ejecuta empleando una serie de instrumentos: los instrumentos de política monetaria convencionales (las operaciones de mercado abierto; las facilidades permanentes y el sistema de reservas mínimas) y los instrumentos de política monetaria no convencionales (estos últimos surgidos a raíz de la crisis financiera iniciada en 2007):

Medidas convencionales

- A través de las operaciones de mercado abierto, el BCE compra y vende títulos de deuda para expandir o restringir la oferta monetaria y regular así la liquidez del sistema y la cantidad de dinero. Este es el principal mecanismo que tiene el BCE para definir el tipo de interés oficial, ya que los títulos de deuda emitidos durante las subastas periódicas que se realizan son los que sirven como referencia para fijar el tipo de interés.

Las operaciones de mercado abierto regulares del Eurosistema son las operaciones de inyección de liquidez en euros a una semana, denominadas operaciones principales de financiación (OPF), y las operaciones de inyección de liquidez en euros a tres meses, conocidas como operaciones de financiación a plazo más largo (OFPML).

Existen otras operaciones de mercado abierto no tan regulares, que son las de ajuste (hacen frente a las fluctuaciones imprevistas de liquidez en el mercado con miras a suavizar los efectos sobre los tipos de interés) y las estructurales (dirigidas principalmente a adaptar la posición estructural del sistema del euro frente al sector financiero de forma permanente). - El recurso a las facilidades permanentes permite al BCE ajustar la liquidez del sistema mediante la concesión de préstamos (aumenta la liquidez) o bien imponiendo depósitos a muy corto plazo (lo que resta liquidez).

El Eurosistema ofrece a las entidades de crédito dos facilidades permanentes: la facilidad marginal de crédito, para obtener liquidez a un día de un banco central, previa presentación de activos admisibles suficientes, y la facilidad de depósito, para realizar depósitos a un día en un banco central. - Por último, el BCE controla la cantidad de dinero en circulación usando el sistema de reservas mínimas. Si reduce el coeficiente de caja (y con ello las reservas mínimas) los bancos tendrán mayor liquidez para usar en su negocio diario y, por tanto, aumentará el dinero en circulación; mientras que si aumenta el coeficiente de caja (aumentando las reservas mínimas) los bancos tendrán que preservar más dinero sin utilizar, disminuyendo así la cantidad de dinero en circulación.

Medidas no convencionales

Hasta aquí hemos descrito los instrumentos de política monetaria convencional, que son los comúnmente utilizados para conseguir el objetivo de estabilización de precios de todo banco central y del BCE (en el caso que nos ocupa). Es decir, en situaciones económicas de normalidad, el BCE persigue el control de la inflación mediante la fijación de los tipos de interés oficiales a corto plazo.

Ahora bien, en situaciones de profunda crisis, como la citada crisis financiera mundial, los tipos de interés oficiales se han llevado hasta un límite tal que reducirlos más apenas tendría efectos sobre la situación macroeconómica. En esta situación de carácter extraordinario, el BCE ha tenido que acudir a otro tipo de medidas no habituales (o no convencionales) para hacer frente a una situación prolongada de baja inflación y tratar de devolver la inflación a niveles próximos (aunque inferiores) al 2% a medio plazo, de acuerdo con la definición de estabilidad de precios adoptada para la Eurozona.

Estas medidas son:

- Forward Guidance: es un instrumento que sirve para influir en las expectativas, de tal forma que un banco central, a través de esta herramienta, puede dar indicaciones sobre la orientación futura de su política monetaria, basadas en su evaluación de las perspectivas para la estabilidad de precios. Con este recurso se espera provocar efectos en los mercados, sin siquiera utilizar los instrumentos monetarios.

- TLTRO (Targeted Longer-Term Refinancing Operations) u Operaciones de Financiación a Plazo Más Largo Con Objetivo Específico: mediante estas operaciones el BCE ofrece préstamos a largo plazo a los bancos y promueve la concesión de préstamos a las empresas y a los consumidores en la eurozona, con el objetivo de que las tasas de inflación vuelvan a situarse en niveles próximos (aunque inferiores) al 2% a medio plazo. Los bancos que participan en estas operaciones pueden obtener financiación por un importe de hasta el 30% de sus préstamos vivos a empresas y consumidores. Esto significa que las entidades que concedan más préstamos a la economía real podrán obtener más financiación y a un tipo de interés más bajo del que habitualmente ofrece el BCE.

- Compra de Activos: el programa ampliado de compra de activos del BCE (APP, por sus siglas en inglés) prevé la compra de distintas clases de activos: deuda pública, valores emitidos por instituciones europeas supranacionales, bonos corporativos, bonos de titulización de activos y bonos garantizados.

- Flexibilización Cuantitativa (Quantitative Easing, QE): se trata de una medida más contundente que las anteriores y consiste en adquirir deuda pública.

En definitiva, en fases donde el ciclo económico muestre signos evidentes de recesión o estancamiento en algunos países desarrollados, la orientación de las políticas monetarias aplicadas por los bancos centrales será, claramente, expansiva.