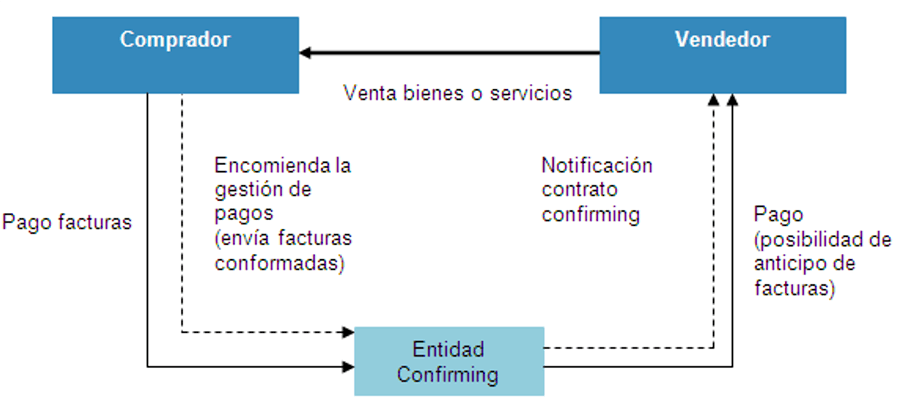

El confirming se define como un servicio ofrecido por las entidades financieras que consiste en gestionar los pagos de una empresa a sus proveedores, ofreciéndoles la posibilidad de cobrar las facturas con anterioridad a la fecha de vencimiento.

Dado el protagonismo que está tomando el confirming en la financiación de las empresas, destacaremos dos aspectos relevantes que suelen pasar un poco desapercibidos respecto a este producto financiero.

Vamos a comenzar con una realidad que a algunos les puede decepcionar. El confirming no es un simple servicio que se pueda contratar directamente en la mesa o en el despacho de su entidad bancaria. Para las entidades financieras, un confirming es un producto de riesgo que se estudia igual que la concesión de un préstamo o crédito.

Es decir, se debe analizar por parte del banco la solvencia y la capacidad de pago de la empresa solicitante. Habrá que aportar la documentación suficiente para su estudio: aquella que permita el conocimiento del cliente y su negocio (balances y cuentas de resultados, clientes y proveedores, plazos de cobro y pago, previsiones de futuro, etc.). No debemos perder de vista que, llegado el momento del pago a los proveedores, el titular del confirming (cliente del banco) debe tener ese dinero disponible en su cuenta para realizar los abonos.

La buena noticia es para el proveedor del titular del confirming, que va a recibir una carta del banco en la que se le indica que en la fecha establecida, y si todo se desarrolla normalmente, dispondrá del importe de su factura. La carta incluirá una oferta de anticipo del cobro, es decir, la posibilidad de no tener que esperar al vencimiento para cobrar.

Si el proveedor decide anticipar el cobro, aceptando la oferta que el banco le dirige en la carta de comunicación, en este caso (solo en este caso) el proveedor tendrá la certeza absoluta de que en ese momento (en el momento del anticipo) “ha cobrado”. Es decir, en su balance ha sustituido un “derecho de cobro” de un cliente (no una certeza) por caja. Es lo que se denomina en la práctica bancaria “descuento sin recurso”.

Recordemos que en el funcionamiento normal del descuento comercial, si el cliente del cedente no paga puntualmente, al vencimiento el banco le cargará dicho importe impagado al cedente.

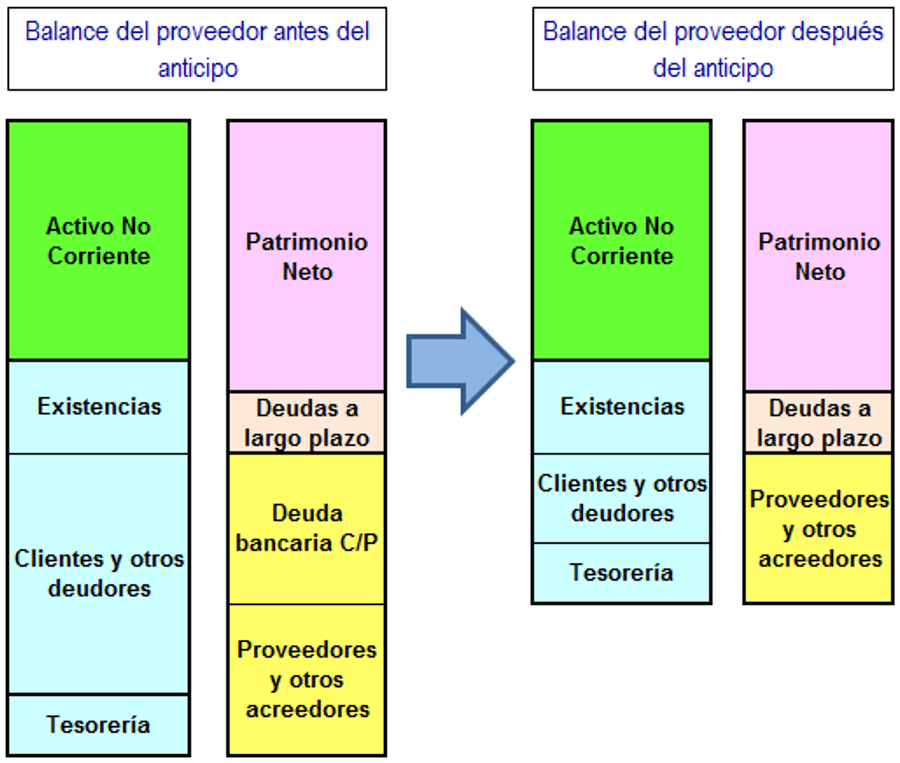

Además de eliminar la incertidumbre por el cobro pendiente (razón suficiente en muchos casos para aceptar la oferta de descuento), la estructura del balance de este proveedor mejorará frente a terceros interesados (por ejemplo, ante los bancos de este proveedor).

Una partida de “deudores” en el activo del balance estará financiada en el pasivo del balance (activo = pasivo + patrimonio neto). Normalmente son las cuentas de crédito las que financian estas partidas de “circulante”. Si eliminamos de nuestro activo una partida de deudores por su cobro anticipado, automáticamente nuestra deuda se reduce en el mismo importe y, por tanto, simultáneamente, se incrementa la proporción de nuestro “patrimonio neto” en el total balance. Mayor proporción de patrimonio neto es lo mismo que mayor solvencia de la sociedad.

Veamos la estructura de un balance para intentar explicar mejor lo comentado en el párrafo anterior.

Si desaparece de “clientes” y se transforma en “tesorería”, normalmente esta tesorería irá destinada a reducir la deuda bancaria (cuentas de crédito, por lo general). Con la reducción del tamaño del balance, la proporción del patrimonio neto sobre el total balance aumenta. Mejora la estructura financiera del balance. Mejora la imagen de la compañía.

En resumen, el confirming es un producto financiero que presenta bastantes ventajas pero, desafortunadamente, requiere de unos niveles mínimos de solvencia y capacidad de pago. No es un producto al alcance de cualquier empresa.

Autoría de la imagen: freepik