El universo de los índices bursátiles es cada vez más extenso. Solamente en EE.UU. existen unos 5.000 índices de renta variable. Sin embargo, el número de índices de referencia utilizados por la mayoría de los inversores se reduce a unos pocos.

Antes de entrar en su análisis general, hay que considerar, entre otros aspectos, dos características fundamentales: la ponderación utilizada para asignar pesos a los componentes del índice y el ajuste que realizan con los dividendos.

Método de ponderación

Existen distintas metodologías de ponderación para calcular el peso que se le da a los valores que integran un índice.

1. Ponderación por precio: cada empresa se pondera en función del precio de su acción, es decir, el peso de una empresa será el precio de su acción dividido entre la suma de los precios de todas las acciones. En otras palabras, equivale a tener una acción de cada integrante del índice. Cuando se cambien los componentes del índice o se produzca una división de acciones (‘stock split’1 en inglés), se realizarán ajustes para que no se produzcan saltos en el valor del índice.

2. Ponderación por capitalización bursátil: el peso de cada empresa se determina en función de su capitalización bursátil (número total de acciones x precio de la acción). Será necesario realizar ajustes ante división de acciones, división inversa de acciones (‘reverse stock split’2)) o reparto de dividendos, pues estos afectan al número de acciones en circulación y al precio.

Un método derivado del anterior es la ponderación por capitalización bursátil flotante o de libre circulación. Este calcula el peso de cada acción en función del número de acciones disponibles al inversor, es decir, excluye del número total de acciones las que están en manos de otras empresas, fundadores, directivos, fundaciones y las que no están disponibles libremente en el mercado. Éste es el método más utilizado.

3. Equiponderación: como su nombre indica, este método asigna el mismo peso a todas las empresas que componen un índice. Este método requiere un rebalanceo periódico (mensual, trimestral o anualmente) para reajustar los pesos, que variarán en función del rendimiento de cada acción.

Dividendos

Como hemos dicho arriba, los índices se ajustan por los dividendos que reparten las empresas. En este sentido, existen tres versiones de cada índice:

1. Índice de precio (’Price Return Index’): descuenta los dividendos, es decir, únicamente recoge la variación del precio de las acciones.

2. Índice con dividendos (‘Total Return Index’ o ’Net Return Index’ si descuenta la retención fiscal que se aplica en el país al que pertenece la empresa que reparte dividendo): asume la reinversión de los dividendos en el propio índice.

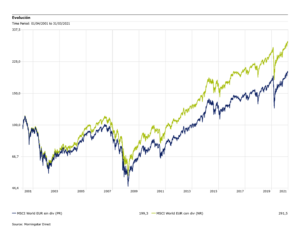

Los índices con dividendos reflejan una imagen más fiel de la realidad, por lo que, de cara a analizar rendimientos y utilizarlos como índices de referencia, son la versión en la que el inversor debe fijarse. Como se aprecia en el siguiente gráfico, a largo plazo la diferencia es notoria debido a la “magia del interés compuesto”.

En la siguiente tabla se enumeran los principales índices de renta variable, la región en la que están enfocados, el método de ponderación, el número de componentes y una descripción:

| Índice | Región | Ponderación | Componentes | Descripción |

|---|---|---|---|---|

| S&P 500 | EE.UU. | Capitalización Flotante | 500 | Las compañías más representativas del mercado de acciones estadounidense, principalmente de gran capitalización |

| Dow Jones Industrial Average (DJIA) | EE.UU. | Precio | 30 | Las compañías más representativas del mercado de acciones estadounidense, principalmente de gran capitalización |

| S&P 500 | EE.UU. | Capitalización Flotante | 500 | Las principales empresas del mercado estadounidense, consideradas ‘blue chips’, elegidas por 3 representantes del proveedor del índice y 2 del Wall Street Journal |

| Nasdaq 100 | EE.UU. | Capitalización Flotante | 100 | Las empresas no financieras más grandes por capitalización bursátil que cotizan en el mercado de valores Nasdaq |

| Russell 3000 | EE.UU. | Capitalización Flotante | 3000 | Las 3.000 empresas con mayor capitalización bursátil de EE.UU. |

| Russell 1000 | EE.UU. | Capitalización Flotante | 1000 | Las 1.000 empresas más grandes del Russell 3000 |

| Russell 2000 | EE.UU. | Capitalización Flotante | 2000 | Las 2.000 empresas más pequeñas del Russell 3000 |

| MSCI Global | Global | Capitalización Flotante | Varía | Los principales índices globales se dividen en regiones desarrolladas (MSCI World), regiones emergentes (MSCI Emerging Markets) y ambas (MSCI All Countries World Index) |

| Nikkei 225 | Japón | Precio (con ajustes) | Precio (con ajustes) | Las principales empresas del mercado japonés |

| Topix | Tokyo (Japón) | Capitalización | Varía | Todas las empresas que cotizan en la primera sección del mercado de valores de Tokyo, que representan más del 90% |

| CAC 40 | Francia | Capitalización Flotante | 40 | Las principales empresas del mercado francés elegidas entre las 100 empresas con mayor capitalización bursátil del mercado de valores Euronext Paris |

| DAX 30 | Alemania | Capitalización Flotante | 30 | Las principales empresas del mercado alemán publicadas por la bolsa de valores de Frankfurt |

| FTSE 100 | Reino Unido | Capitalización Flotante | 100 | Las empresas más grandes por capitalización bursátil de Reino Unido que cotizan en el mercado de valores de Londres |

| Hang Seng | Hong Kong (China) | Capitalización Flotante | 55 | Las empresas más grandes y líquidas que cotizan en el mercado de valores de Hong-Kong |

| Euro Stoxx 50 | Zona Euro | Capitalización Flotante | 50 | Las empresas más grandes entre los 20 principales sectores por capitalización bursátil de la Zona Euro |

| CSI 300 | China | Capitalización Flotante | 300 | Las empresas más grandes y líquidas que cotizan en el mercado de acciones clase A |

| Ibex 35 | España | Capitalización Flotante | 35 | Las principales empresas españolas elegidas en función de su liquidez, volumen de acciones y capitalización bursátil por Bolsas y Mercados Españoles (BME) |

Fuente: Elaboración propia a partir de diversas fuentes.

Resulta interesante destacar que, resultado del auge de la inversión factorial (valor, crecimiento, calidad, tamaño, baja volatilidad, momentum), la inversión temática (medioambiente y gestión de recursos, robótica, ciberseguridad, ‘fintech’, salud digital, ciudades inteligentes, etc.) o la inversión sostenible (criterios ESG, emisiones de carbono, impacto…), las empresas creadoras de índices han diseñado versiones de sus índices principales para cada uno de estos estilos de inversión. Esto lo trataremos en futuros artículos.

[1] División de acciones: cuando una empresa divide las acciones de acuerdo a un ratio determinado. Suele hacerse con acciones que tienen un precio por acción elevado. Por ejemplo, una empresa con 100 acciones de 100€ cada una que decide aumentar el número de acciones a 200 de 50€ cada una.

[2] División inversa de acciones: es el acto contrario. Una empresa que reduce el número de acciones. Suele hacerse con acciones que cotizan a un precio bajo. Por ejemplo, una empresa con 100 acciones de 0,50€ cada una que decide reducir el número de acciones a 50 con un precio de 1€ cada una.

Autoría de la imagen: Vector de Abstracto creado por macrovector – www.freepik.es