En las sociedades democráticas en las que rige el imperio de la ley, la regulación y la jurisprudencia siempre van por detrás de la realidad que es objeto de reglamentación o de escrutinio judicial, respectivamente.

Si esta contundente afirmación es particularmente cierta en una época de evolución social “normal”, en un tiempo como el nuestro, de cambio de paradigma en todos los ámbitos y de veloz transformación digital, adquiere mayor relevancia.

Llevamos algunos años ya discutiendo sobre las monedas virtuales (“virtual currencies”), la cadena de bloques (“blockchain”) o los sistemas de registros distribuidos (“distributed ledger technology”). Por supuesto, en todo este debate está bien presente “Bitcoin”, para cuyo análisis hay que ponderar, entre otros, elementos sociales, económicos, jurídicos y técnicos, lo que da una idea de la complejidad de la materia.

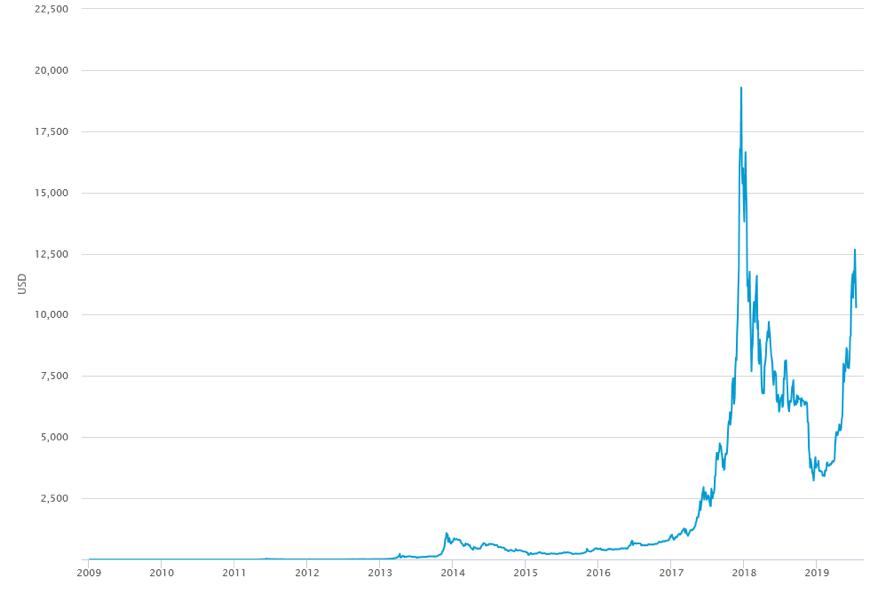

Desde el punto de vista económico se discute si en “Bitcoin” encontramos las tres funciones básicas del dinero, esto es, si es una unidad de cuenta, un instrumento de pago y una reserva de valor. Las fuertes oscilaciones de valor de los últimos años (véase el gráfico más abajo) inducen a pensar que falta en “Bitcoin”, precisamente, la última de estas características, lo que impide su consolidación como unidad de cuenta y medio de pago para su empleo por una masa crítica de usuarios. No parece casual que, al ligar su moneda virtual, Libra, con una cesta de divisas e instrumentos financieros denominados en divisas, Facebook esté tratando de dotar de estabilidad a su “moneda”.

Gráfico: Cotización de “Bitcoin” en dólares USA (2009-julio de 2019)

Han llegado, no sin cierta demora, las primeras valoraciones jurídicas del Tribunal Supremo español sobre “Bitcoin”, que, a través de una sentencia de la Sala de lo Penal (Sala Segunda), ha aportado algunos consideraciones que pueden enriquecer el intercambio de impresiones e incluso marcar el futuro tratamiento judicial de las controversias asociadas a este instrumento. Se trata de la sentencia nº 326/2019, de 20 de junio de 2019, relacionada con un delito de estafa. El acusado y condenado por la comisión de tal delito suscribió un acuerdo con varios “inversores”, por el cual estos le entregaron “Bitcoins” para su gestión, a cambio de una comisión, a través del conocido como “Trading de Alta Frecuencia”; lo que ocurrió fue, simplemente, que el condenado se apropió de las monedas virtuales sin intención de cumplir sus obligaciones.

Desde el punto de vista jurídico y económico se suscitan algunas cuestiones de interés, que meramente apuntamos, como si a estos “inversores” les podría resultar aplicable la conocida como normativa “MiFID”, que expresamente regula la “negociación de alta frecuencia” (“High Frequency Trading”), si la normativa de prevención de blanqueo de capitales se aplica efectivamente en este tipo de transacciones con monedas y otros activos virtuales, o cuál sería el régimen de tributación de las hipotéticas ganancias obtenidas (rendimientos de capital mobiliario, plusvalías, etcétera).

En general, los condenados por un delito deben restituir el bien objeto del mismo. En este caso concreto, en principio, el condenado debería devolver las unidades de “Bitcoin” a los estafados, pero, sin embargo, la Sala Segunda del Tribunal Supremo concluye que “Bitcoin” no es susceptible de retorno, “puesto que no se trata de un objeto material, ni tiene consideración legal de dinero”: “el Bitcoin no es sino un activo patrimonial inmaterial, en forma de unidad de cuenta definida mediante la tecnología informática y criptográfica denominada Bitcoin, cuyo valor es el que cada unidad de cuenta o su porción alcance por el concierto de la oferta y la demanda en la venta que de estas unidades se realiza a través de las plataformas de trading Bitcoin”. En consecuencia, se debería devolver a las víctimas del delito el importe de la aportación dineraria realizada para obtener las unidades de “Bitcoin” más “la rentabilidad que hubiera ofrecido el precio de las unidades Bitcoin entre el momento de la inversión y la fecha del vencimiento de sus respectivos contratos”. En la argumentación del Supremo prevalece la consideración de “Bitcoin” como instrumento de inversión antes que como medio de pago, y se omite que las expectativas de ganancia se confían a la diferencia entre el valor de adquisición y el valor de transmisión.

Por otra parte, la sentencia argumenta, adecuadamente en nuestra opinión, que “Bitcoin” se puede emplear como instrumento de pago “en cualquier transacción bilateral en la que los contratantes lo acepten”, pero es más discutible su identificación con el dinero electrónico, con apoyo en lo dispuesto en la Ley 21/2011, de 26 de julio, de dinero electrónico, y en la normativa sobre servicios de pago (Ley 16/2009, citada en la sentencia, actualmente derogada por el Real Decreto-ley 19/2018).

El Banco Central Europeo (“Virtual currency schemes — a further analysis”, 2015, February, pág. 4) define las monedas virtuales como una representación digital de valor, no emitida por un banco central, entidad de crédito o entidad de dinero electrónico, la cual, en algunas circunstancias, puede ser utilizada como una alternativa al dinero. Es decir, la identificación entre las monedas virtuales y el dinero electrónico debe quedar descartada.

La principal diferencia entre el dinero electrónico y las monedas virtuales radica en que en el primero los fondos que se entregan a la entidad de dinero electrónico para su emisión tienen su origen en billetes o monedas de un banco central (euros, dólares, libras, etcétera), por lo que el dinero electrónico se denomina en una divisa específica; en cambio, aunque la moneda virtual puede traer origen, directo o indirecto, de “dinero de banco central”, en ningún caso se va a denominar tomando como referencia una divisa. Además, el dinero electrónico siempre se podrá convertir, en último término, en billetes o monedas, sin que esta conversión quede garantizada en el ámbito de las monedas virtuales.

Como se puede apreciar, son muchas las cuestiones por perfilar en una materia como la de las monedas virtuales, cuyo uso se extiende paulatinamente a pesar de carecer de un régimen legal que confiera la suficiente solidez a un sector tan relevante para una economía como es el de los pagos.

Imagen: Freepik.com