¿Acabará la pandemia con el dinero en efectivo?

La pandemia del coronavirus ha subvertido las pautas sociales de una manera abrupta y radical. Ha acabado drásticamente con hábitos que parecían inmutables. ¿Acabará también con el uso del dinero en efectivo? ¿Pasarán a la historia los billetes y las monedas de curso legal?

El proceso de digitalización del dinero hace años que ha arrancado y algunos países van muy adelantados en ese recorrido. En cambio, en otros, hasta ahora, se constataba una firme resistencia a su desaparición. De hecho, tres cuartas partes de todas las transacciones de consumo en el área del euro tienen lugar por medio de efectivo, con un especial relieve en Alemania, España e Italia1. En el año 2016, un 79% de las compras en puntos de venta minorista en la Eurozona se realizaba por medio de dinero en efectivo, un 19% mediante tarjetas, y un 2% a través de otros instrumentos2.

Los riesgos de contagio del virus han confinado también el dinero en efectivo y aupado el recurso a los medios electrónicos y telemáticos, incluso para el menudeo, preferentemente mediante las tarjetas contactless. La crisis sanitaria actúa como un potente factor de impulso de la digitalización.

Pero en épocas de crisis económicas, como la que también se ha desatado, hacen acto de aparición otros factores, que han podido agudizarse ante las insólitas situaciones vividas, de auténticas connotaciones medievales. La enorme incertidumbre existente aviva temores que encuentran en el dinero físico algún contrapeso. El atesoramiento de efectivo puede concebirse como una tabla de salvación si llegara a materializarse una temida situación de escasez o de colapso. Ya nadie se atrevería a descartar, al menos en el plano de la imaginación, ningún cisne negro, por muy grande y feroz que fuera.

¿Cuál de esas dos fuerzas contrapuestas cabe esperar que prevalezca, el empuje de la digitalización o el apego a los activos con soporte físico?

La constatación de que el virus puede permanecer durante algún tiempo en monedas y billetes actúa como un freno para su uso y, en la práctica, ha propiciado la extensión de procedimientos benignos de “lavado de dinero”. Algunos bancos centrales retienen durante una semana o más los billetes recibidos de países extranjeros, o los de circulación interna, y, en algunos casos, los someten a esterilización, antes de volver a ponerlos en circulación. Aunque no es fácil de determinar, hay estimaciones de la velocidad de circulación de los billetes, inversamente relacionada con el importe de su nominal (más de 100 veces al año los billetes de 5 dólares, frente a las 20 veces de los de 100 dólares). Según la información disponible para Estados Unidos a través de la web “Where’s George”, los billetes viajan grandes distancias. Así, un billete de un dólar emitido en el año 2008 ha podido viajar más de 24.000 kilómetros, con una media de unos 5 kilómetros diarios3.

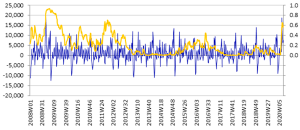

También, de manera notoria, según informaciones preliminares, al menos en la fase inicial de la pandemia, la crisis sanitaria ha dado lugar a importantes disposiciones de efectivo en diversos países europeos4. El BCE ha corroborado que, cuando la pandemia se extendía por Europa, hubo un repunte de la demanda de efectivo: a mediados de marzo, el aumento semanal en el valor de los billetes en circulación casi alcanzó su récord histórico (19.000 millones de euros) (gráfico 1)5. Posteriormente, y en gran parte debido a la fase de confinamiento, las retiradas de dinero han caído por debajo de los niveles habituales.

Si hacemos caso de diversos testimonios6, el temor al virus no derrotará el arraigo del uso del efectivo en Alemania, uno de los países donde las retiradas de fondos registraron un fuerte incremento a mediados del pasado mes de marzo.

Esa resistencia del efectivo resulta ciertamente llamativa ante el empuje de las fuerzas contrapuestas. Sin duda es un reflejo de lo potentes que pueden ser también los factores psicológicos, capaces en numerosas ocasiones de vencer la racionalidad de algunas decisiones económicas, así como de la dificultad de quebrar inercias tendenciales. En cualquier caso, el dinero en metálico –como medio de pago- tiene recambio; la vida de las personas, no.

Gráfico 1

Variación semanal de los billetes bancarios en circulación y tensión en el sector financiero

(enero 2008-marzo 2020)

Línea azul: Cambio semanal en el volumen de billetes en circulación (millones de euros) – escala izquierda

Línea amarilla: Indicador de tensión en el sistema financiero – escala derecha

Fuente: Panetta, op. cit.

Autoría de la imagen: freepik

[1] Vid. F. Panetta, “Beyond monetary policy – protecting the continuity and safety of payments during the coronavirus crisis”, The ECB Blog, 28 de abril de 2020.

[2] En términos de valor: 54%, 39% y 7%, respectivamente. Vid. H. Eseelink y L. Hernández, “The use of cash by households in the euro area”, BCE, ocassional paper, noviembre 2017.

[3] Financial Times, “Coronavirus/bank notes germs: dirty money”, 22 de febrero de 2020

[4] M. Arnold y A. Beesley, “Cash demands surges in Europe despite coronavirus lockdown”, Financial Times, 15 de abril de 2020.

[5] Vid. F. Panetta, op. cit. Ese repunte se debió a las grandes compras efectuadas durante la tercera semana de marzo.

[6] Vid. M. Arnold, “Banknote virus fears won’t stop Germans hoarding cash”, Financial Times, 25 de marzo de 2020.